米国ではVC(ベンチャーキャピタル)が投資した企業群が米国GDPの21%、雇用の11%を生み出している――。Coral Capitalのマニフェストに紹介している数字にあるように、スタートアップ先進国の米国ではVCによるリスクマネーがイノベーションと新陳代謝を促し、GAFAMやTeslaに代表される新産業を生み出しています。

VCといえばテック企業を思い浮かべるかもしれませんが、実際には過去40年でVC支援によって生まれた世界的ブランドには、スターバックスやコストコといった飲食・小売も含まれます。この2社は、いずれもUpfront Venturesという1996年設立のシリコンバレーのVCが、それぞれ8%、20%のシェアを取る投資を行っています。

最近、日本のVC業界を過去20年ほどリードしてきたベンチャーキャピタリスト2人に続けて話を聞く機会がありました。お話を聞いた2人が活躍を始めたのは「独立系VC」が日本で出てきた1996年以降というタイミングでした。日本の民間VCの歴史そのものは1972年の京都エンタープライズデベロップメント(KED)の設立と、それに続く日本合同ファイナンス(現JAFCO)の1973年の設立で幕を開けますが、実際には資本市場の発展や規制緩和、そして景気変動などによって、非連続に、段階的に発展してきています。例えば、独立系VCを特徴づける「ハンズオン」と呼ばれる経営支援を含んだ投資。そのハンズオンの一環として、VCから投資先企業へ役員派遣が可能になったのは1994年の規制緩和以降です。成長企業向けの資本市場として東証マザーズが立ち上がったのは1999年、ナスダック・ジャパンは2000年です。日本で民間VCが米国VCと、その環境も含めて相似形になり始めたのは早く見積もっても2000年以降のことです。

ただ、2000年からすでに20年が経過しています。日本のVC産業は日本経済にどのくらいインパクトを与えているかということになると、米国のVC産業が米国経済に与えているインパクトとは比較にならないかもしれません。年間投資額は日本では過去7年で約6.7倍に増えて2019年の段階で約4,300億円となっていますが、同じ2019年の1年間に米国では約14兆円と約32倍もの規模となっています。GDP規模が4倍であることを勘案しても、日米で8倍の差があります。

もし日米のVCが相似形であるとすれば、この違いは何でしょうか?

米国VCが1980年〜1990年代にPC・ソフトウェア産業の興隆によって業界全体で大きなリターンを出したことから、ますます資金がVCへ流入する好循環が生まれたとか、英語やハリウッドなどのソフトパワーによって米国サービスは海外展開で有利だとか、いろいろな理由があると思います。

米国VC産業で1979年に起こった非連続の変化

ただ、改めて米国VCが米国経済にどれだけ貢献しているかを調べている中で、私が知らなかった重要な変化が過去にあったことを知りました。それは米国のVC産業に起こった極めて大きな非連続の変化で、日本のVC産業でまだ起こっていないことです。1979年の「Prudent Man Rule」という規制緩和です。基準を満たせば年金基金からVCへ出資しても良いとする規制緩和で、これをきっかけにVCの年間ファンド組成額は1982年に10億ドル規模だったものが1987年には450億ドル(当時の為替レートで9.4兆円)と5年で45倍になったと言います。

この1979年の米国の変化に相当するものが、日本では2020年中に本格的に始まる可能性が高い、というのが、現在日本の業界関係者が話をしていることです。運用額の大きな年金基金のようなファンドからVCという資産クラスに本格的に資金アロケーションが始まる。日本ベンチャーキャピタル協会を中心にして、日本の関係者らは、その準備を何年も続けて来ています。

日本でもVC支援によるイノベーション創出の仕組みが、今後10年ほどで米国並みに力強く回り始めるのだとしたら、どのくらい経済にインパクトがあるでしょうか?

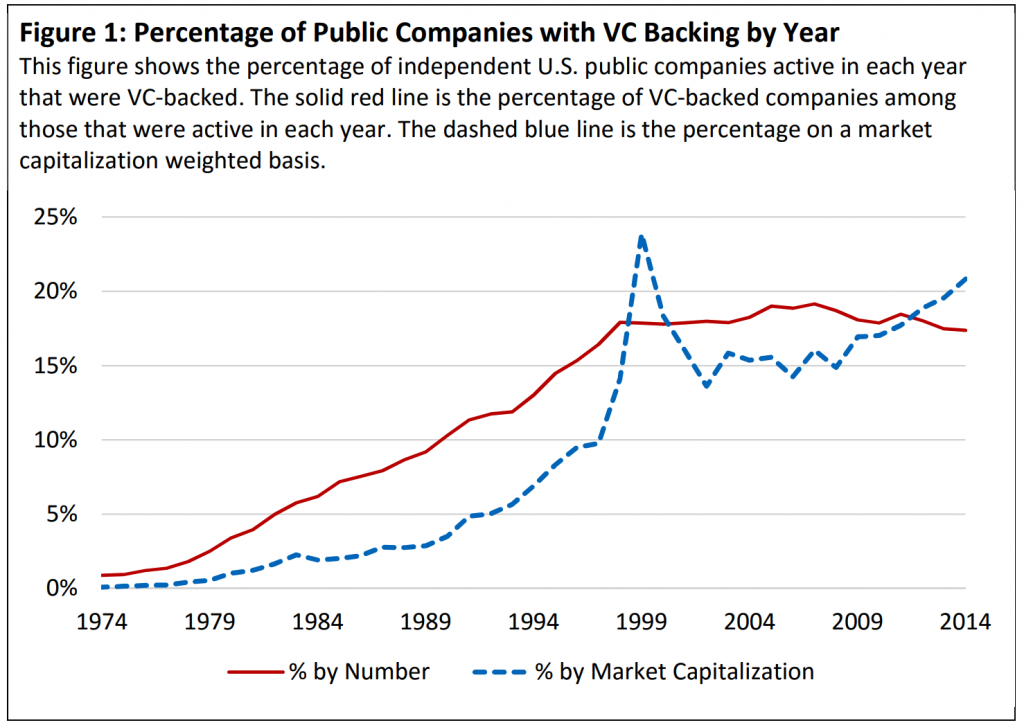

2015年にスタンフォード大学のイリヤ・A・ストラブラエフ教授らが発表した「The Economic Impact of Venture Capital:Evidence from Public Companies」という論文が1つの参考になると、私は思います。論文は、1979年以降に設立されて上場した1,330社を調査対象としてVCのインパクトを調査し、定量的に分析しています。1979年を起点としているのは、上記のとおりリスクマネーの供給量で、この年に非連続面があるからです。

調査論文によれば、Google、Intel、FedExなどVC投資を受けて上場した企業は、

- 1,330社のうち43%(574社)を占めていた

- 1,330社の時価総額の合計に占めるVC支援で上場した企業の時価総額は57%

- 1,330社の社員数のうちVC支援で上場した企業の社員数は38%

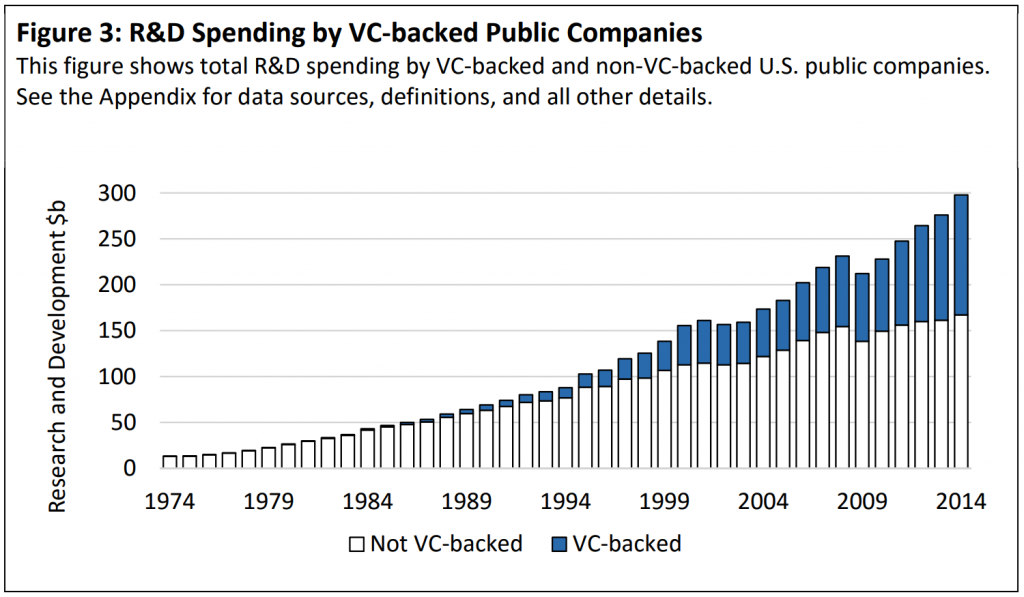

- 1,330社のR&Dの合計額のうち82%はVC支援で上場した企業群が占める

- 米国の全公開企業のR&D支出のうち44%はVC支援で上場した企業群が占める

というように、VCは米国経済やイノベーションにおいて非常に大きな存在感を持っていることが改めて分かります。

ただし、論文著者らは、これは過大評価でも過小評価でもあるとしています。VCからの資金提供がなくとも、こうした企業群が立ち上がった可能性があるという意味では過大評価。VCの生み出すリターンの大半がIPOではなく、M&Aによってもたらされていて、その数字が織り込まれていないという意味では過小評価だとしています。

日本の独立系VCに身を置く私がこうした数字を持ちだすのはポジショントークです。ただ、改めて日本のVC業界の歩みを調べている中で、現在は大きな変節点にあるのではないかと思うに至って、米国VC・スタートアップのエコシステム発展の経緯と、そのインパクトを数字で紹介してみようと思ったのでした。

Written by