(2020/9/3追記)2020年夏版を発行しました。

国内スタートアップの資金調達相場レポート「Japan Startup Deal Terms」2020年夏版をリリースします

「○○が○億円を調達した」「○○が○○億円のバリュエーションで調達中らしい」

スタートアップ界隈ではそんなニュースや噂が日々飛び交う。しかし、調達金額はともかく、実際のバリュエーションや詳細条件が表に出ることは極めて少ない。

だが、日本で会社を設立して経営する限り、基本的な情報を法人登記簿に記載する義務があり、さらにこれは誰でも取得できる。つまり、ある程度の粒度までであれば、その企業の株数や資本金の増減などの情報を得ることで、直近の資金調達ラウンドの詳細を推測することが可能だ。まさにこれに関して少し前にこんな会話もあった。

応援してるからこそなんですが、そろそろ「資金調達したけど調達額は非公開」っていうのやめませんかね?登記にも必要な公開情報をわざわざ露出の際だけ隠すというのはおかしいなあと思うんです

— Yuhei Iwamoto (@yuheiwmt) 2017年3月7日

むしろ登記簿とってバリュエーションとかliquidation prefが何倍かとかまで突っ込んで報じたりするのはどうですか?流石にセンシティブ過ぎますかね?

— Yohei Sawayama 澤山陽平 (@yohei_sawayama) 2017年3月12日

wwただ速報やコンテンツ量とのバランス考えると毎度はできませんよね。今チームを拡大してますが、まだ解説や予測よりファクトを報じる方が役割的には優先すべき状況だと思ってます。むしろ澤山さんやって下さい!w

— Yuhei Iwamoto (@yuheiwmt) 2017年3月12日

実際にやってみたところ、意外と大変でそこそこの時間を費やすことになったが、せっかくなのでここでその調査結果を広く共有したいと思う。

調査方法・対象

2016年1月〜2017年3月に1億円以上の資金調達を行ったスタートアップ。ウメキワークスのリストを利用。対象となる186社について登記簿を取得し、発行済株式数や資本金の増減、優先株式の条件などを網羅的に調査した。

注:上記リストに全ての案件が網羅されているとは限らないし、あくまで登記簿から得られる公開情報のみをベースにした調査であるため、完全に正確とはいえない。様々な個別事情や別の付帯契約が存在する可能性もある。あくまでも本調査は、一つの目安として捉えていただければ幸いだ。

注2: 本調査では、「シリーズA」とは文字通り「A種優先株式」による調達を指すものとして定義し、分析した。実際にはA種優先株式を使っていてもシリーズBの段階に該当するラウンドや、その逆もあることは承知しているが、厳密にそれらを分類することは困難なため、本調査ではあくまで株式種類による分類をベースに行った。

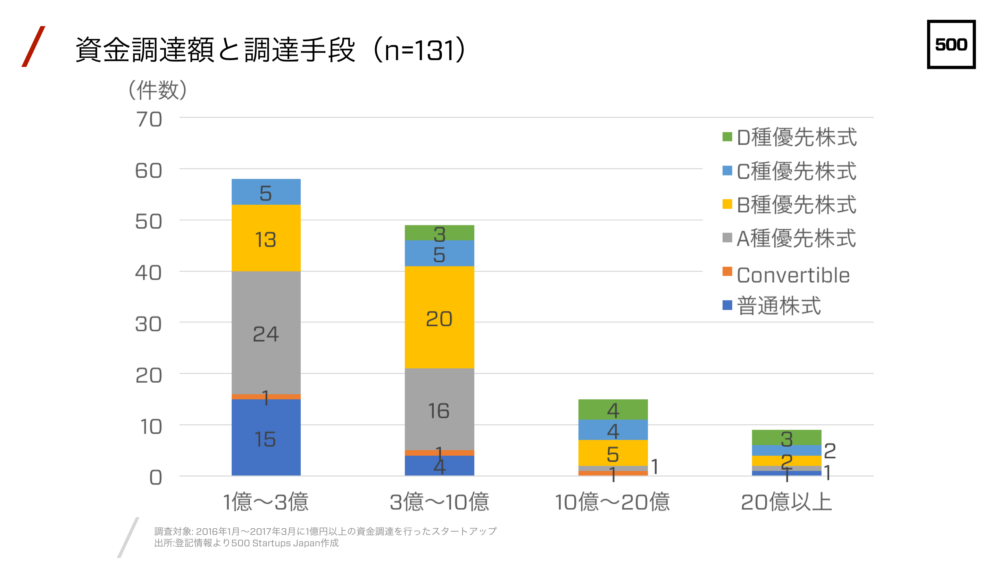

(参考)資金調達金額とラウンドの関係

注2でも言及したが、本調査では分析において「A種優先株式を使った資金調達」を「シリーズA」として定義している。逆に、資金調達額ごとにどの株式もしくはConvertible* を使って調達しているかをまとめたものが下図になる。

* 転換社債、またはJ-KISSなどのコンバーティブルエクイティ。詳しくはStartup Innovatorsなどを参考にして欲しい。

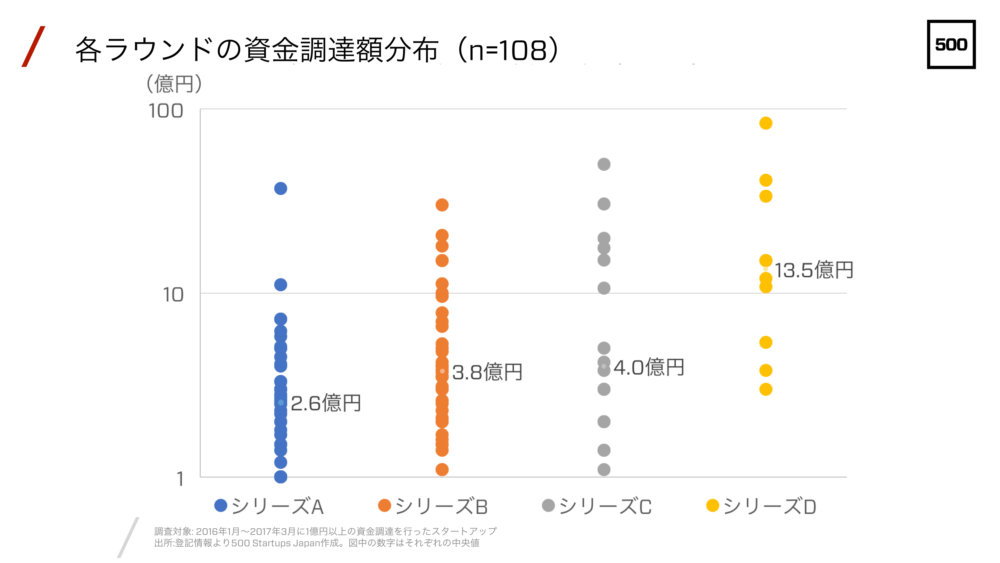

資金調達額

各ラウンドでの資金調達額の分布は以下のようになった。各ラウンドにおける調達額の中央値は、シリーズAが2.6億円、シリーズBが3.8億円、シリーズCが4.0億円、シリーズDが13.5億円であった。面白い点としてはシリーズCにおいても数億円程度の少額調達が散見されることだが、おそらくこれはレイターステージにおける業務資本提携などだろう。

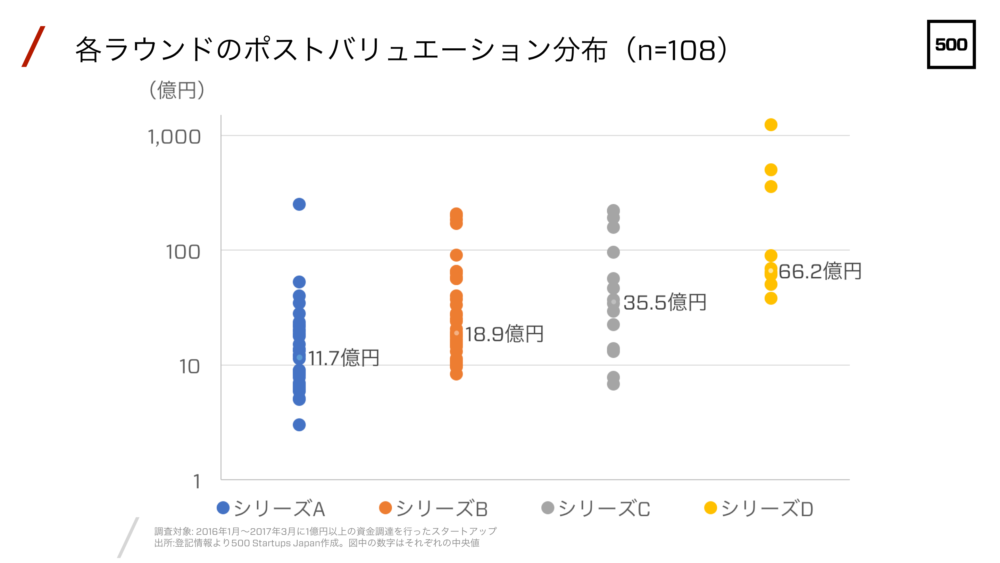

バリュエーション

誰もが気になるのはバリュエーションだろう。各ラウンドにおけるポストバリュエーションについてまとめた。各ラウンドのポストバリュエーションの中央値は、シリーズAが11.7億円、シリーズBが18.9億円、シリーズCが35.5億円、シリーズDが66.2億円であった。もっとも、この項目は市場トレンドやカテゴリによっても大きく変わってきそうだ。

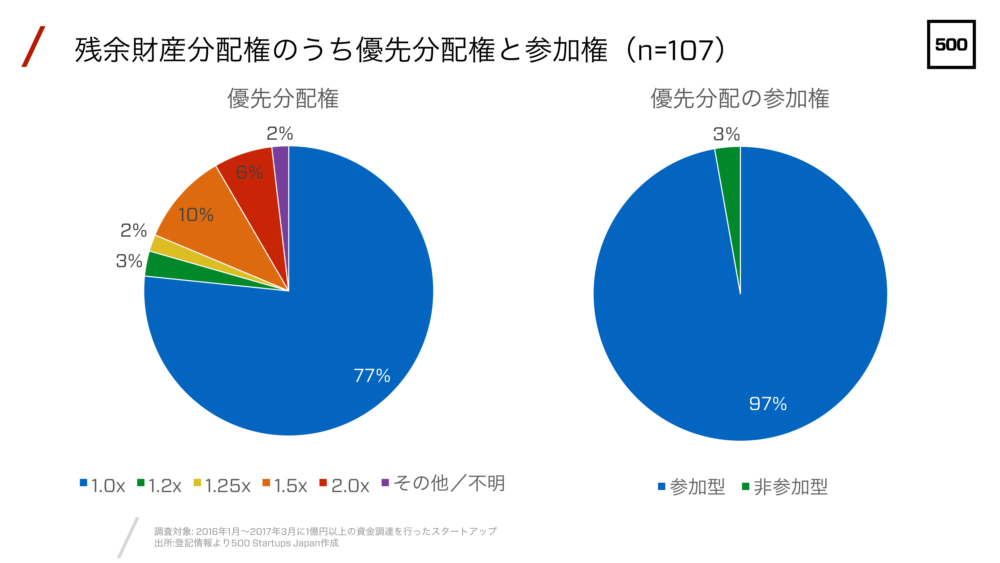

残余財産分配権

優先株による調達において、バリュエーションと同じくらい重要なのが残余財産分配権に関する条件である。この条件次第では、M&A EXITをしたにもかかわらず、創業者には全くキャッシュインがなかった、といったことすらあり得る。(詳細はベンチャー・ファイナンスに詳しい弁護士の増島雅和氏のこの記事などを参考にして欲しい。)

下図は調査対象のうち、シリーズA以降の調達に進んでいる(A種優先株式を発行している)107社について、A種優先株式の優先分配権と参加権がどうなっていたかについてまとめたものだ。

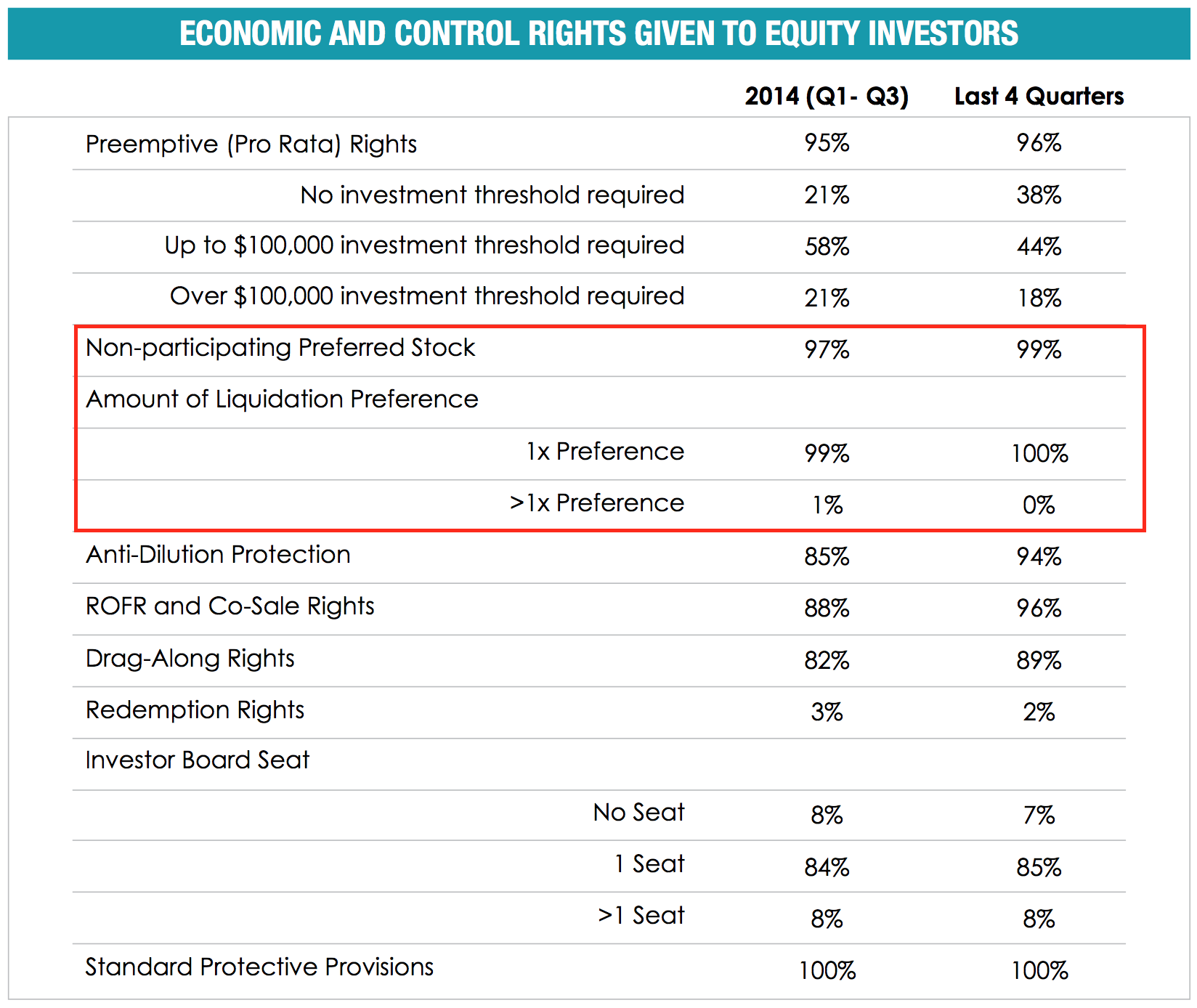

ここは米国と大きく差が出た部分でもある。以下の表はSilicon Legal Strategy: Seed Financing Report (2015)より抜粋したものだが、これによると米国では$4M以下のシードファイナンスにおいて優先株を使った場合、「優先分配権1倍かつ非参加型」がほとんどを占めることが分かる。一方、前述の通り日本のシリーズAの場合は「優先分配権1倍かつ参加型」が4分の3ほどを占めている。日米のスタートアップ環境には様々な違いがあるため単純な比較は難しいが、この差がどのような理由で生じたのかは興味深いところだ。

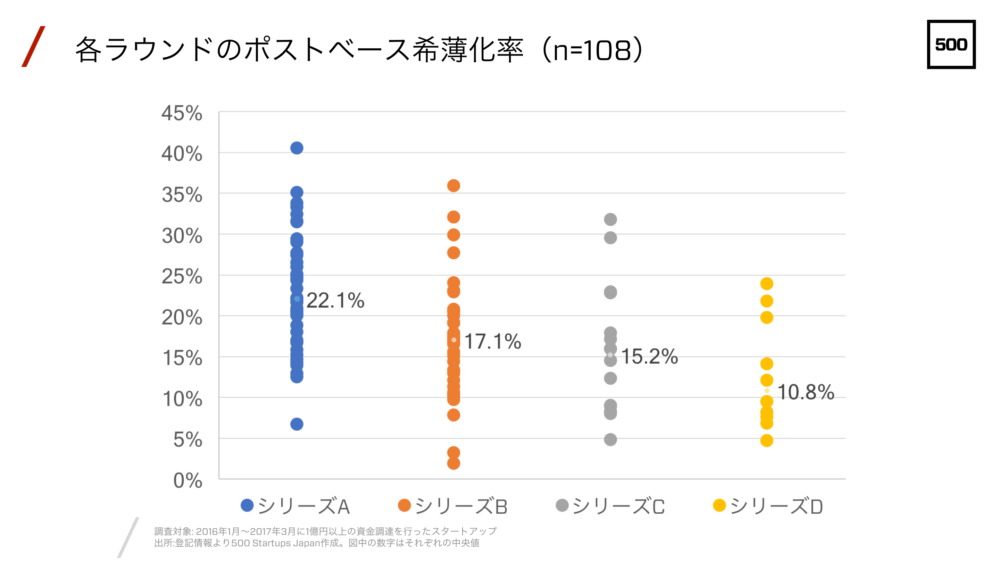

希薄化率

すでに各ラウンドの調達金額とバリュエーションについて触れたが、以下に各ラウンドごとにどの程度の持分を放出、つまり新しく入った投資家がそのラウンド完了後に何%ほどの持分を所有することになるのかをまとめた。各ラウンドで中央値を取ると、シリーズAが22.1%と最も高く、シリーズBが17.1%、シリーズCが15.2%、シリーズDが10.8%とラウンドを重ねるごとに小さくなっていく傾向が見られた。

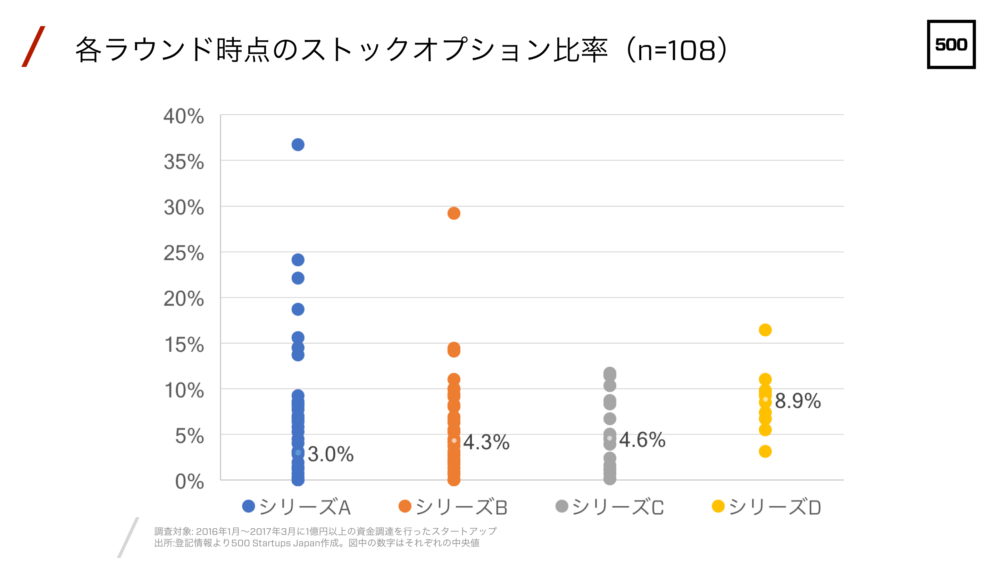

各ラウンド時点でのストックオプション比率

スタートアップにとってストックオプションは優秀な人材を獲得するための飛び道具である。実際に起業家に聞いてみてもストックオプションをいつどのくらい出すべきかというテーマへの関心は高い。各ラウンドにおいてどのくらいストックオプションを発行しているか以下にまとめた。

ストックオプション比率は他の項目と比べ分散が大きい。シリーズA時点のストックオプション比率の中央値は3.0%だが、最小の0%から、将来の希薄化を見越してか36%出しているケースまで幅広く見られた。その後の各ラウンド時点のストックオプション比率の中央値は、シリーズBが4.3%、シリーズCが4.6%、シリーズDが8.9%であった。

なお、たまに聞くのだが、ストックオプション比率が10%以下でないと上場できない、というのは根拠のないデマだ。野村證券で何十件もIPOに関わってきた僕が断言するし、最近このFacebookポストで非常に示唆に富んだ議論が行われていたのでぜひ参考にしてほしい。

今後の調査課題

いかがだっただろうか。肌感覚と一致している部分もあるかもしれないし、意外な結果もあったかもしれない。この結果の背景について、色んな方と様々な観点から議論をしてみたいと考えている。

さて、今回の調査はかなり実験的に調べてみたものだったが、結果として面白いインサイトが得られたと思っており、今後も継続して調査を行っていく予定だ。特に追加調査で掘り下げていきたいと思っているのは以下のような点だ。

- ラウンド間の関係性。シリーズAからシリーズBへどの程度の割合で進むのか、期間はどのくらいなのか。ダウンラウンドは実際どの程度存在するのか、など。

- バリュエーションと優先分配率の関係。こちらは調査というより確認に近いが、高いバリュエーションを飲む代わりに優先分配2倍、といったような交渉が行われているはずであり、その関係性を調査したい。

- 各種条件と業種・カテゴリ・ビジネスモデルとの関係性。タイミングによってモメンタムも大きく変わるだろうが、一定の傾向は見えてくるのではないだろうか。

- シードステージの調査。シードステージの調達情報は公開されていないものも多く、個別案件をリストアップすること自体がまず難しい。現実的な調査手段としては、シリーズA以降に進んだスタートアップの過去の資金調達を遡って分析することになるだろう。

- Convertibleの利用事例。調査を進める中で、転換社債やJ-KISSによる投資が増えつつあることは確認したが、本調査の対象からは外した。こうしたConvertibleを用いた案件で、どのような条件(CapとDiscount)で調達し、実際にどのように転換されたのかは調べてみたい。

(おまけ)J-KISSの日本での活用状況について

最後に少しだけ、500 Startups Japanが無償公開したシードステージの投資契約書「J-KISS」についてアップデートしておきたい。500 JapanがJ-KISSを無償公開したのは2016年4月。公開から1年少しが過ぎたところだ。これまでに500 Japanでは21件の投資を実施し、そのうち9件がJ-KISSでの投資だった。

J-KISSは日本版KISS(Keep It Simple Security)、つまり簡単に早くシンプルに資金調達するための投資契約書だ。シード段階ではこのテンプレートを使ってシンプルに素早く資金調達を行い、早くプロダクトマーケットフィットまでたどり着く。そしてシリーズAの時に初めて、優先株の複雑な条件交渉を行えば良いというシリコンバレーで蓄積された経験からくる思想を形にしたものだ。

J-KISSは無償公開されており、誰でも自由に使うことができる。500 Japanが関わらない案件でも多数使われており、エンジェル投資の際や、事業会社による出資などにも広まってきている。例えば、朝日新聞アクセラレーターも積極的にJ-KISSを利用してくれているし、別の有名な事例としては、GrooveXの未来創生ファンドからの11億円の資金調達にはJ-KISSと同様のコンバーティブルエクイティが使われた。また、500 Japanは他のVCと共同投資することも多く、公開案件のみに絞っても、インキュベイトファンド、イグニス、大和企業投資、YJキャピタル、East Ventures、Draper Nexus、サンブリッジコーポレーション、AS-acceleratorといった方々とJ-KISSを使って投資を実行させていただいた。

J-KISSを無償公開しているのは、広く利用されてほしいという思いと、オープンソースの精神に基づいている。実際に利用を進める中で登記の際の法務局対応でちょっとしたトラブルが散見されたため、そこに修正を加えたVer1.1を本日付けで公開している。併せてFAQや解説コメント付きの契約書、Ver1.0との差分なども500 Startups Japanのウェブサイトで共有しているので、ぜひ活用してもらいたい。

Written by