スタートアップへの転職を検討している人にとって、気になることのひとつがストック・オプション(以下、SO)。Coral Capitalでも「面接時にSOについて聞いてはいけないのか?」というブログ記事を出したところ、ソーシャル上では質問すべきという声が多く見られました。

それでは、スタートアップへの転職時に、SOをもらう側が知っておいたほうがいいこととは何でしょうか?

Coral Captialが2月8日に開催したスタートアップキャリアイベント「Startup Aquarium」で、資金調達後のスタートアップにSOの提案を多数手がける、プルータス・コンサルティング エグゼクティブ・マネジャーの山本修平さんが解説しました。

ストック・オプションの儲けとは

SOとは自分が所属している会社の株式を、あらかじめ決められた条件で購入できる権利です。権利というのが大事ですね。実際に株自体をもらっているわけではありません。

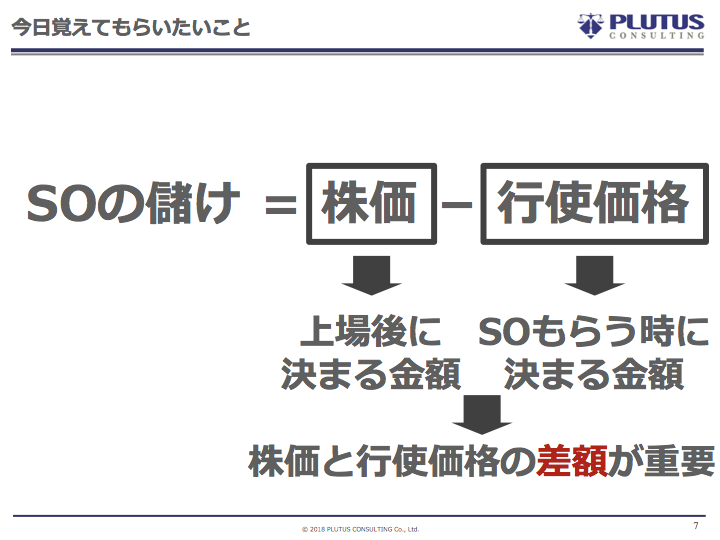

重要なのは「SOの儲け=株価−行使価格」ということです。

ここで言う株価は上場後に決まる金額のことで、未上場では決まりません。M&Aで売却されても、SOが儲かる株価がつかないことが多いです。SOは上場しないと1円も儲からないということはくれぐれもご注意ください。

行使価格はSOをもらうときに決まる金額です。その時点での会社のバリュエーションが行使価格になります。株価と行使価格の差額が大きくなるほど儲かるということを覚えておいてください。

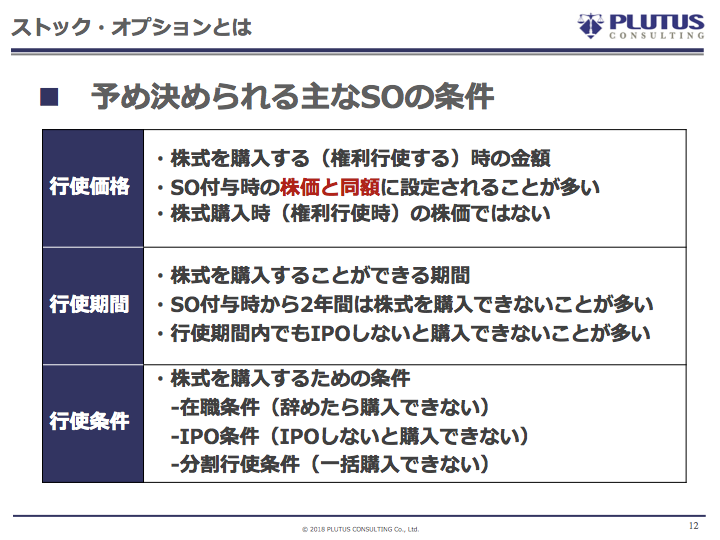

あらかじめ決められるストック・オプションの条件

SOにはあらかじめ決められている条件がありますが、先ほど説明した「行使価格」に加えて、「行使期間」と「行使条件」の3つを抑えておけば大丈夫だと思います。

「行使期間」というのはSOが使える期間。最大10年ぐらい使えるように設定されていることがほとんどです。

ただし、通常はSOをもらってからいきなり使うことはできません。付与時から2年間は株式を購入できないことが多いです。また、SOをもらって2年経っていても、上場しないと行使できないケースがほとんどです。

「行使条件」というのは、所属する会社を辞めたら行使できなかったり、IPOしないと権利行使できないなどの制限ががあります。ほかには、もらったSOを一度に全部権利行使できない制限もあります。これは分割行使条件といって、例えば100株もらった場合は1年目で30株、2年目で30株、3年目で40株などと分割して行使します。

(編注)行使条件は会社によって異なります。逆にいえば、交渉も可能な場合があります。

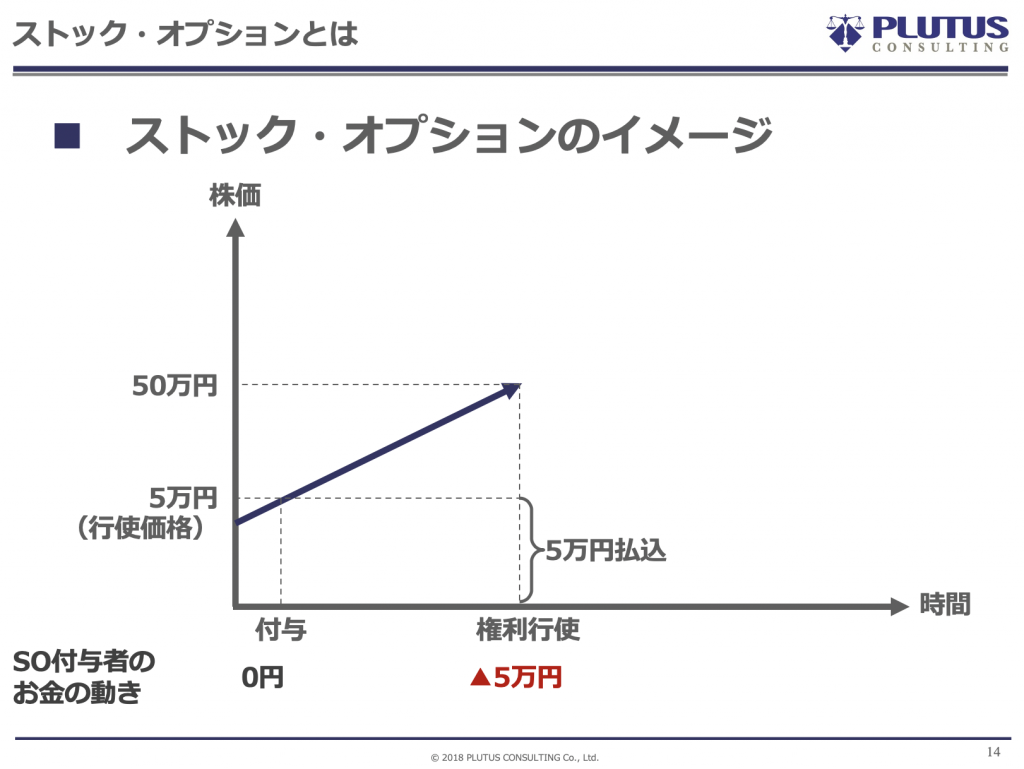

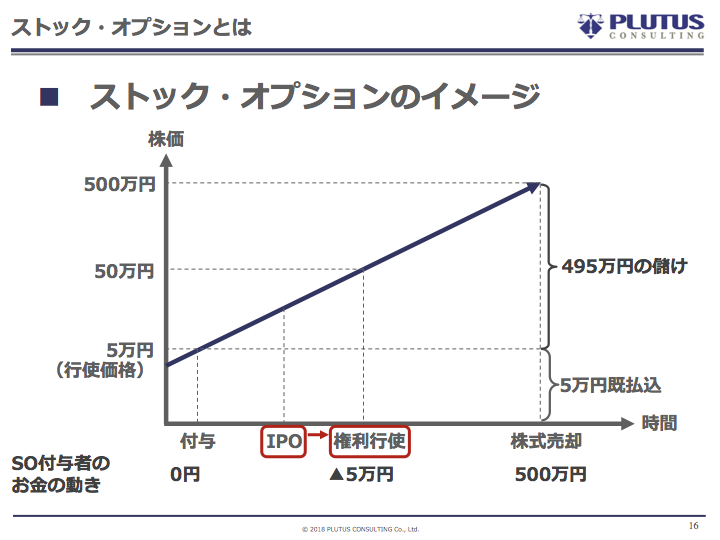

ストック・オプションをもらった後のお金の動き

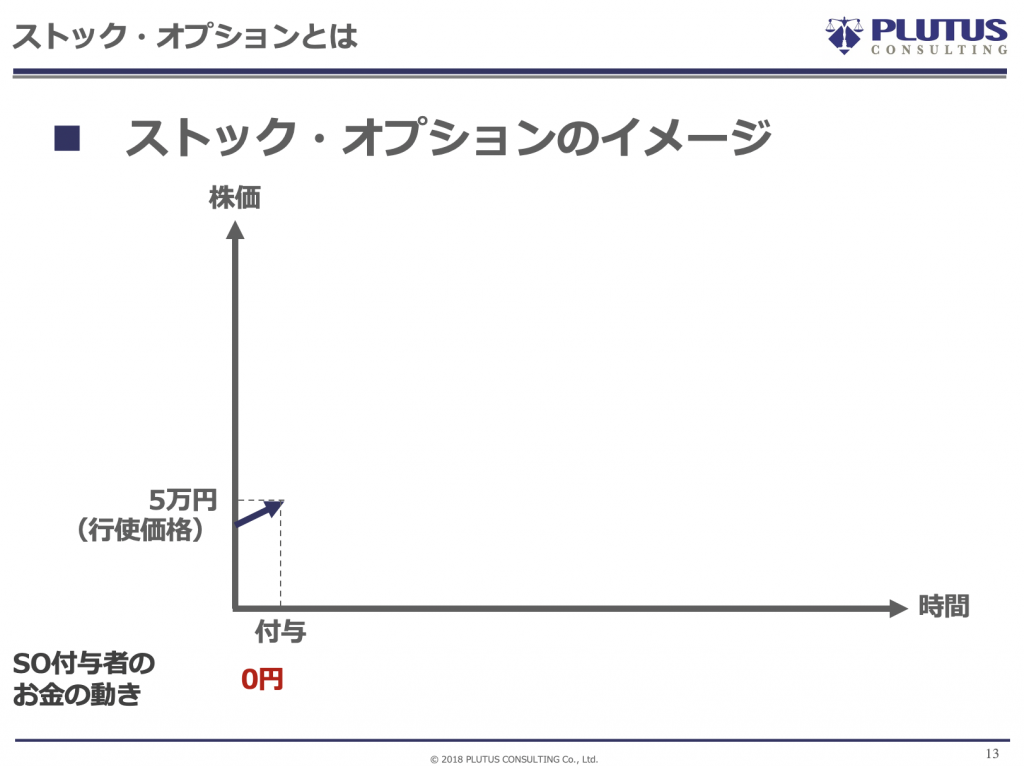

株価5万円のSOをもらった後のお金の動きを見てみましょう。

まず、SOはもらった時点でお金の動きは発生しません。もらったときの会社の株価が5万円だった場合、行使価格は同額の5万円になります。

次に、権利行使する場合、株価が50万円になったときに5万円を払えば、50万円の価値のある株式がもらえるわけです。支払う金額は、SOもらったときの株価が50万円や500万円と大きな金額になることもあるので、その分のお金は準備しておかなければなりません。

株価が500万円のときに株を売った場合、手元に現金500万円が入ってくるので、自分が払った5万円との差額で495万円が儲けになります。これは1株の話なので、10株を持っていれば4950万円が儲かるわけです。

どのステージの会社のストック・オプションが儲かるの?

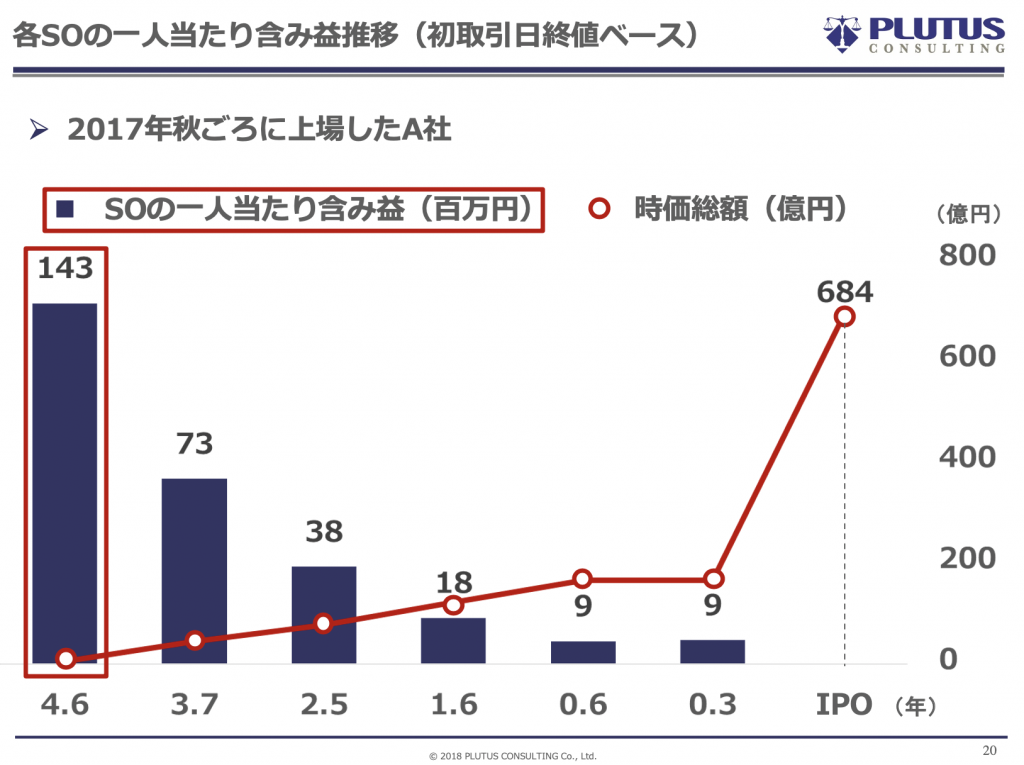

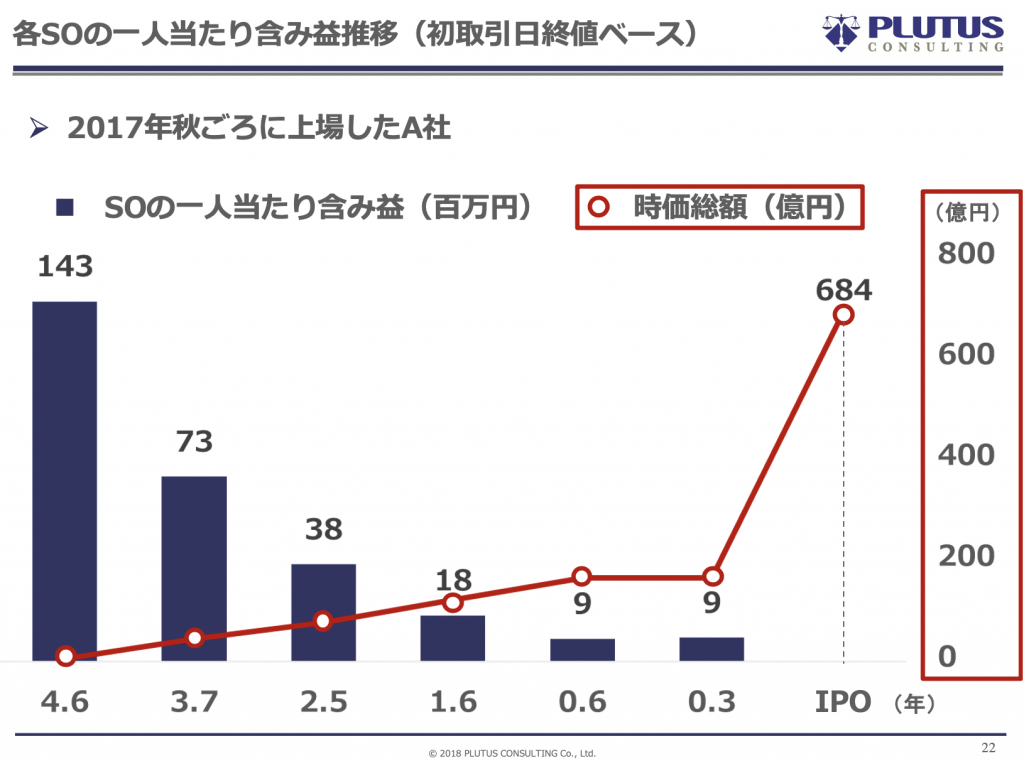

スタートアップへの転職を考えている方がSOをもらうときの注意点について、2017年秋ごろに上場したA社の例をもとに説明します。

上のスライドに「各SOの1人当たりの含み益推移」とありますが、1人あたりのSOでいくら儲かったのかということです。スライド下の年数は、上場する何年前に発行されたSOであるかを表しています。

2017年秋ごろに上場したA社は、4.6年前に渡したSOをもらっていれば1億4300万円儲かっていることになります。

上のスライドは時価総額の推移です。上場に近づくにつれて株価が右肩上がりになっていることがわかります。ですので、上場から遠いタイミングほど儲けが大きくなるということです。

上場の直前にもらうSOと、創業したばかりの頃にもらうSOでは全然儲けが違うのをご理解ください。上場が近い会社はSOで儲かる確度は高いのかもしれませんが、上場から遠いタイミングでもらったSOのほうが、より儲かる傾向があります。一部で例外もありますが、SOをもらうときの考え方として参考にしてもらえればと思います。

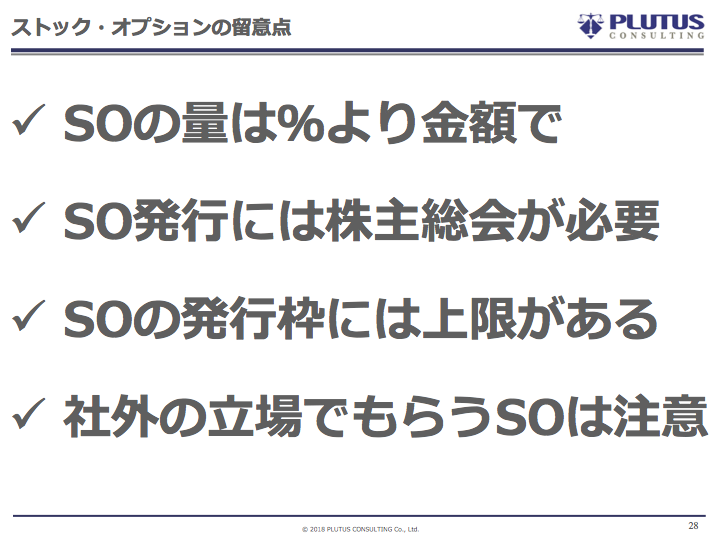

SOの留意点

スタートアップへの転職にあたってSOの話をするとき、念頭に置いてもらいたいことがあります。

そのひとつが、SOの量は%よりも金額で話したほうがいいということです。

例えば、「1%分のSOをあげる」と言われても非常にわかりにくい。時価総額10億円の会社は1000万円分ですが、時価総額100億円では1億円分になるためです。ですので「◯万円分のSOをもらう」というように金額ベースで話すのが良いでしょう。

または、「上場したら今の株価から何倍くらいになるのか?」と聞くのもわかりやすいと思います。「今の株価は100万円ですが、上場時には10倍になる」と言われれば、900万円の儲けになることがわかるからです。

2つ目の留意点は「SO発行には株主総会が必要」ということ。SOを発行するには株主総会の手続きが必要なので、入社した時点でもらえるわけではないことを覚えておいてください。

SOの発行枠には上限があるのも大事なポイントです。法律で決められているわけではありませんが、商慣習や株主との約束として上限が決められています。ですので、上場間際でSOを使い切ってしまった会社は、未上場のタイミングではSOがもらえないかもしれません。

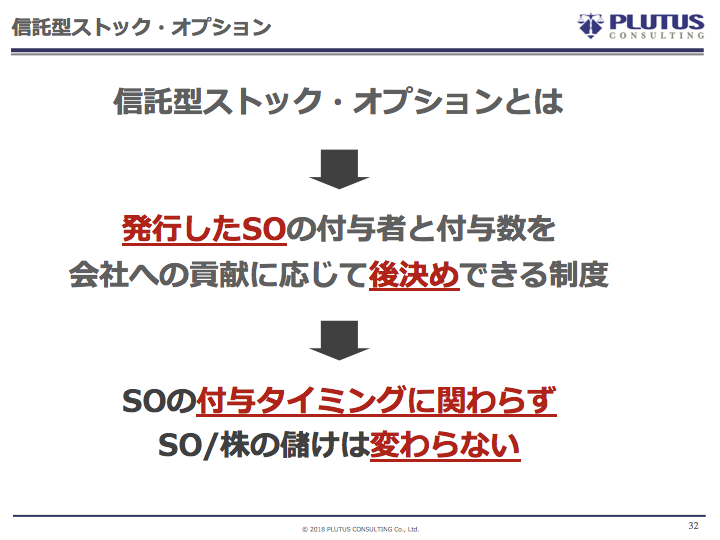

SOは「株価と行使価格の差で儲ける」「上場が近いほど儲けにくくなる」というスキームなので、SOが付与されるタイミングによって儲けが変わる側面があります。そこでプルータス・コンサルティングが開発したのが「信託型ストック・オプション」というものです。

信託型のストック・オプションとは

信託型SOとは、SOを渡す人と、渡す量を後から決められる制度です。

SOをもらう側は、仕事をがんばればがんばるほどSOをもらえます。逆に言うと、がんばらない人はSOを全然もらえないこともあります。

SOの付与タイミングにかかわらず、儲けが変わらないのが特徴といえます。

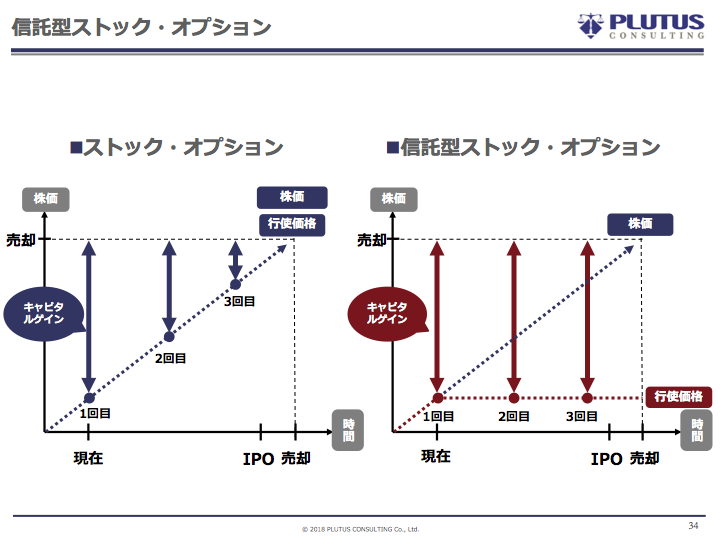

上のスライドは通常のSO(左)と信託型SO(右)を比較したイメージです。

通常のSOは、株価が上がるほどSOの儲け(キャピタルゲイン)が少なくなるものでした。それに対して、信託型SOは行使価格を低いままにしておけるので、SOの付与タイミングに関わらず儲けがそのままなのです。

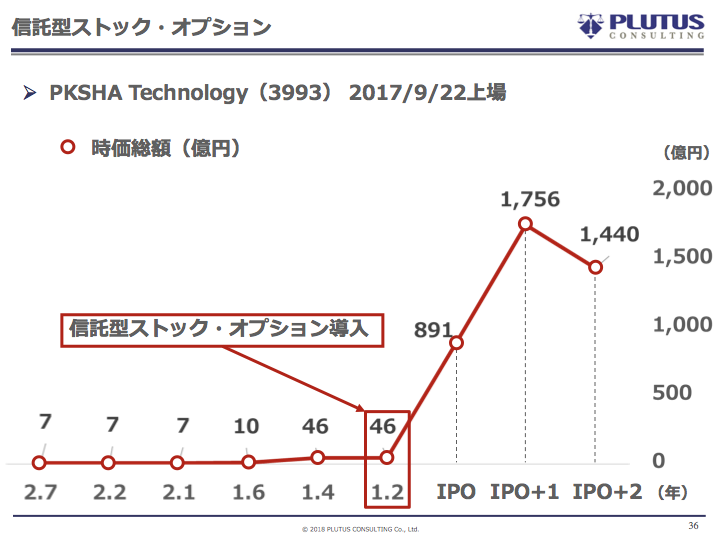

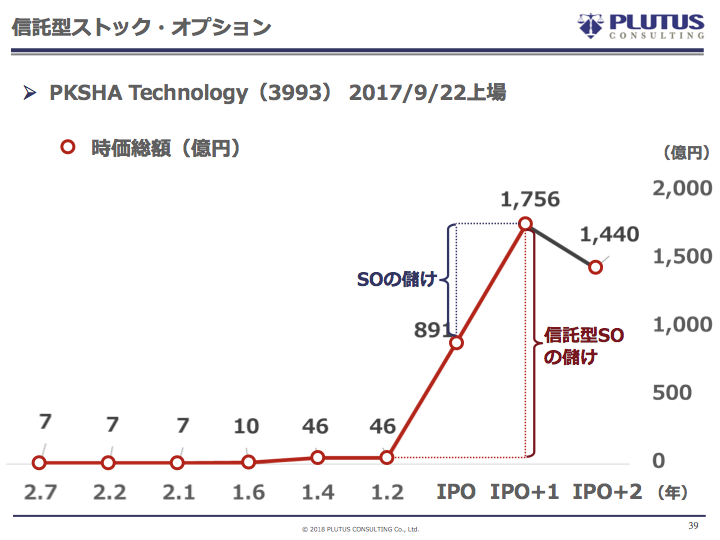

実際に信託型SOを導入した事例で詳しく説明してみましょう。

PKSHA Technologyという会社は、上場の1.2年前に信託型SOを導入いただきました。導入時の時価総額は46億円だったのが、上場後に891億円と大きく伸びました。つまり、上場したタイミングでは、891億円と46億円の差が信託型SOの儲けになります。

上場後には一時、時価総額が1756億円まで上がりました。そうなると信託型SOの儲けも大きくなります。

これが信託型SOではなく、上場時にSOを発行していた場合、その時点からの株価の値上がりがSOの儲けになるので、信託型SOの儲けよりもSOの儲けが小さくなってしまいます。信託型SOをやっておけば儲けはキープができるということです(上のスライドを参照)。

その後、時価総額が1440億円に下がってしまいましたが、それでも信託型SOの儲けはSOの儲けよりも十分確保されているスキームと言えます。

信託型SOは導入実績も多く、多くのスタートアップに導入いただいています。信託型SOを導入している会社のSOをもらうということであれば、時価総額の大小に関係なくSOがもらえるのは魅力だと思います。

Written by