先週の木曜日、AsanaとPalantirというシリコンバレーで最も有名な2つのユニコーン企業が上場しました。両社はまったく別のビジネスを展開していますが、上場においては2つの共通点がありました。まず、どちらも上場初日に株価が急騰したこと。そして、両方ともダイレクトリスティング(直接上場)で上場したことです。

ダイレクトリスティングは近年注目を集めている上場方法で、テック界のトッププレイヤーの間でも魅力的な上場手段として選ばれるようになってきています。先陣を切ったのはNetflixの元CFOでもあるBarry McCarthy氏で、当時のSpotifyのCFOとしてまさにこの異例の方法でSpotifyを上場させたのです。これに続いてSlackもダイレクトリスティングで上場し、さらにAirbnbやGitlab、Coinbaseも同様な形の上場を検討していると報じられました。最近ではベンチャーキャピタリストの間でさえもダイレクトリスティングを勧める声が目立ってきています。伝説的なベンチャーキャピタリストであるBill Gurley氏による貢献が特に大きく、「ダイレクトリスティング:IPOよりシンプルで優れた上場方法」というイベントの主催などを通してこのトレンドを牽引しています。

日本のスタートアップ・エコシステムではこのテーマについてこれまであまり本格的に取り上げられてきませんでしたので、この機会にダイレクトリスティングの基本やそれを取り巻く状況などについて少し紹介したいと思います。

まずは定義から……。

ダイレクトリスティングとは

ダイレクトリスティングでは従来の新規株式公開(IPO)で必要とされる様々な手順を踏むことなく会社を上場させることができます。新株を発行しないため、資金調達を伴いませんが、従業員や既存投資家が所有している発行済み株式を上場市場で売却できるようになります。また、アンダーライター(引受人、日本では引受証券会社)やロックアップ期間を必要としないという特徴があります。

一方で、通常のIPOでは新株の発行を通して資金調達が行われ、ロックアップ期間が設定されることが一般的です。加えて、仲介役として投資銀行(日本では証券会社に相当)が関わり、上場に至るまで密接に連携する必要があります。投資銀行の役割としては、公募価格の決定や、上場規程を満たすためのサポート、発行済み株式の引き受け、そしてその株式を独自の販売チャネルで実際に投資家に販売するなど、多途に渡ります。

なぜ米国でダイレクトリスティングへの注目が高まっているのか

従来のIPOで最も問題視されているのが、公募価格が適正な水準に設定されていないことが多いという点です。上場初日に株価が急騰したほうが企業にとってもプラスになるはずだと誤解されがちですが、実際は「そもそも公募価格が低すぎた」ということの裏返しに過ぎないのです。

上場準備のサポートとして、投資銀行は顧客リストにある投資家から需要を探り、それらの需要を勘案しながら公募価格を決定します。公募価格を決定する上で投資銀行が特に重視するポイントは、上場後に全IPO株を売却しきれること、そして「安定した」投資家基盤を作れることの2点です。この場合の「安定した」投資家とはつまり、T. Rowe PriceやFidelity、Ballie Giffordなどの大手機関投資家のことです。

近年、投資銀行の主要顧客でもある大手機関投資家を優遇するあまり、IPOで不適切な価格設定や株式の配分を行っているのではないかという懸念が高まっています。

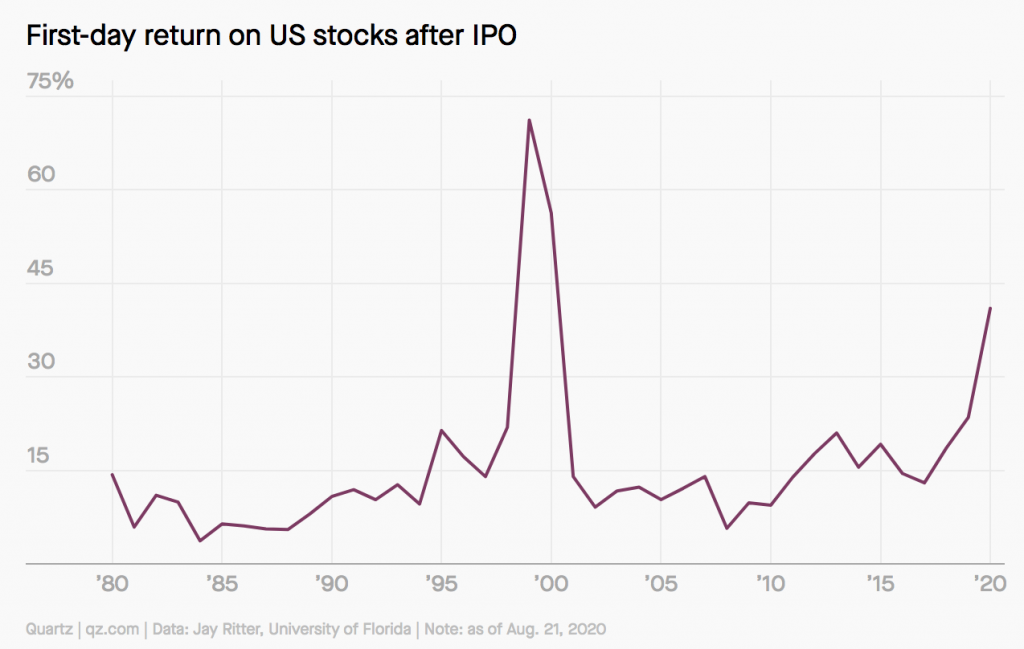

下のグラフからわかるように、ドットコムバブル期を除けば、米国ではIPOの公募価格と初値の乖離が年々悪化しています。9月3日時点までに、2020年のIPOではなんと公募価格を平均で40%も上回る初値がつけられました。乖離が広がるにつれて、最近の新規上場企業は買い手を優遇しすぎている、そのせいで既存投資家の持ち株を必要以上に希薄化させているという不満の声も広がってしまいました。実際、公募価格が本当に適正であれば、もっと少ない発行株式数でも同じ資金調達額を達成できたはずなのです。

(米国のIPOの公募価格と初値の乖離率の推移)

(米国のIPOの公募価格と初値の乖離率の推移)

ダイレクトリスティングのデメリット

通常のIPOでは主要投資家と事前に株価の交渉が行われますが、ダイレクトリスティングでは市場の需要と供給のみによって株価が決まります。例えば、株の流通量は供給側である従業員や既存株主の決定に大きく左右されます。上場日に誰も持ち株を放出しなかったら、当然ですがなんの取引も成立しません。また、仲介役として投資銀行などを雇っていないので、持ち株の売却に対するサポートや保証、売り込み・宣伝、長期投資家の斡旋などのセーフティネットとなるサービスを一切受けることができません。つまり、売り手側に対してもなんの保証もないのです。こういった事情から、株価のボラティリティが非常に高くなってしまうおそれがあります。

ダイレクトリスティングが向いている企業とは

ダイレクトリスティングで誰もが上場できるというわけではなく、向いている企業と向いていない企業があります。株の販売をサポートしてくれるアンダーライターがいないため、企業自身の魅力で勝負しなければならないからです。具体的には、ダイレクトリスティングでの上場に適している企業には以下の3つの特徴があります:

- 知名度が高い

- 理解されやすいビジネスモデル

- 差し迫った資金ニーズがない

まとめると、投資銀行などに宣伝してもらわなくても注目を集められるくらいの認知度が必要だということです。実際、 SpotifyやSlack、Asana、Palantirはいずれも上場前からすでに高い知名度を誇っていました。

ただし、資金ニーズに関しては最近になって2つの重要な進展が見られることも特筆に値します。1つ目は、今は未上場市場にも投資資金が潤沢にあるという点です。昔は50億円以上のラウンドで調達しようと思っても、上場する以外にあまり選択肢がありませんでした。当時のIPOは株の流動性を上げるためだけはなく、単純に資金を調達するという点でも重要なスキームだったのです。しかし、米国ではこういった事情はもはや時代遅れで、日本でも同様なトレンドが進みつつあります。

2つ目の進展は、以下の通りです。

いずれはダイレクトリスティングでも資金調達できるようになる

今年の8月下旬、ニューヨーク証券取引所(New York Stock Exchange:NYSE)がダイレクトリスティングで売却できる株式に関わる改正案を申請し、米国の証券取引委員会(U.S. Securities and Exchange Commission:SEC)によって承認されました。この改正案が実現すれば、ダイレクトリスティングでも新株発行によって資金を調達できるようになります。

ただし、承認後すぐに機関投資家協議会(The Council of Institutional Investors:CII)が当改正案に対して抗議を訴え、これをSECが受け入れたので、現在は保留となっています。

機関投資家の多くは従来の上場システムから恩恵を受けているので、反発があるのは仕方ないのかもしれません。しかし、ダイレクトリスティングで資金調達を行うという可能性に気づいてしまった以上、いつか実現するのはもはや必然で、認可まで時間の問題だと思われます。

日本におけるダイレクトリスティングの可能性

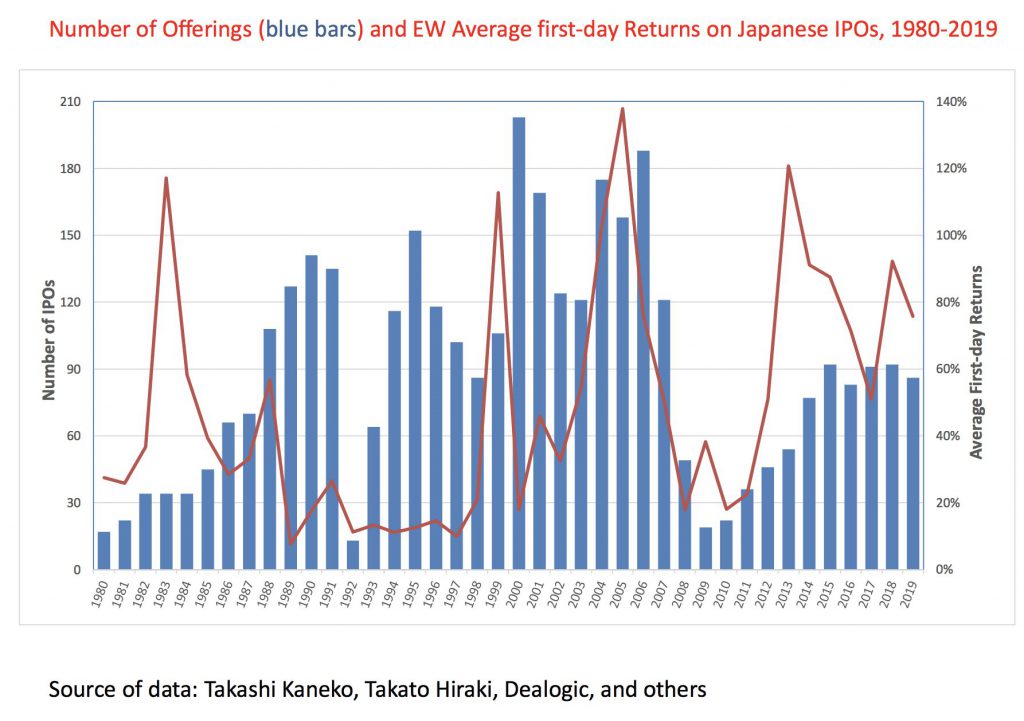

この分野において世界有数の識者であるフロリダ大学のJay Ritter教授が世界中から集めたデータを見ると、ある興味深い知見が浮かび上がってきます。これには慶應大学の金子隆氏や東京理科大学の平木多賀人氏の研究結果も含まれているのですが、それによると、実は日本のほうが公募価格と初値の乖離が深刻だというのです。

(1980〜2019年における日本の総IPO数(青・左軸)および公募価格と初値の平均乖離率(赤・右軸)の推移)

(1980〜2019年における日本の総IPO数(青・左軸)および公募価格と初値の平均乖離率(赤・右軸)の推移)

日本と米国の株式市場では様々な部分で事情が異なるので、日本のスタートアップもダイレクトリスティングで上場するべきだと言っているわけではありません。しかし、米国と同じ初値の高騰現象が起こっていることを考えると、日本でも適用できるケースがあるかどうか話し合っておいたほうがエコシステム全体にとっても良いのではないでしょうか。

そこで、この記事を読んでいる読者の皆様からもご意見を伺いたいのです。日本でもダイレクトリスティングを実現すべきなのか?何が障害となっているのか?米国とはどういった部分が違うのか?ぜひ、メールもしくはTwitterでご連絡ください。

Written by