企業の清算・採用抑制・レイオフ・ダウンラウンド・経営陣の売り逃げなどの話題で持ちきりになってしまっている昨今の米国テック業界ですが、このシリーズはそんな中でも好調または攻勢を見せているスタートアップを紹介する試みです。

これまで私は、クリエイターエコノミー・自動運転タクシー・ARR取引プラットフォームなど、世の中で注目され巨額の資金も集まっている分野に対してクリティカルに分析する記事を多く書いてきました。しかし、ダウントレンド全盛の時代になってしまった今では、逆にポジティブにスタートアップや関連テーマについて紹介したくなった、というのが個人的なモチベーションです。

「米国スタートアップ冬の時代の注目企業」連載記事一覧

第1回:Scale AI

今回取り上げるのは、もうスタートアップというカテゴリではないかもしれないですが、世代を代表するテック企業の1つであるAirbnbです。コロナ直撃で瀕死の状況から復活した同社が、今後も伸びる4つの理由について解説します。

1. コロナ後のリベンジ旅行需要を享受

コンシューマーテック企業の多くが、インフレを初めとしたマクロ経済の向かい風に苦しむ中で、Airbnbはポストコロナのリベンジ消費需要をまさに享受している数少ないテック企業の一つです。

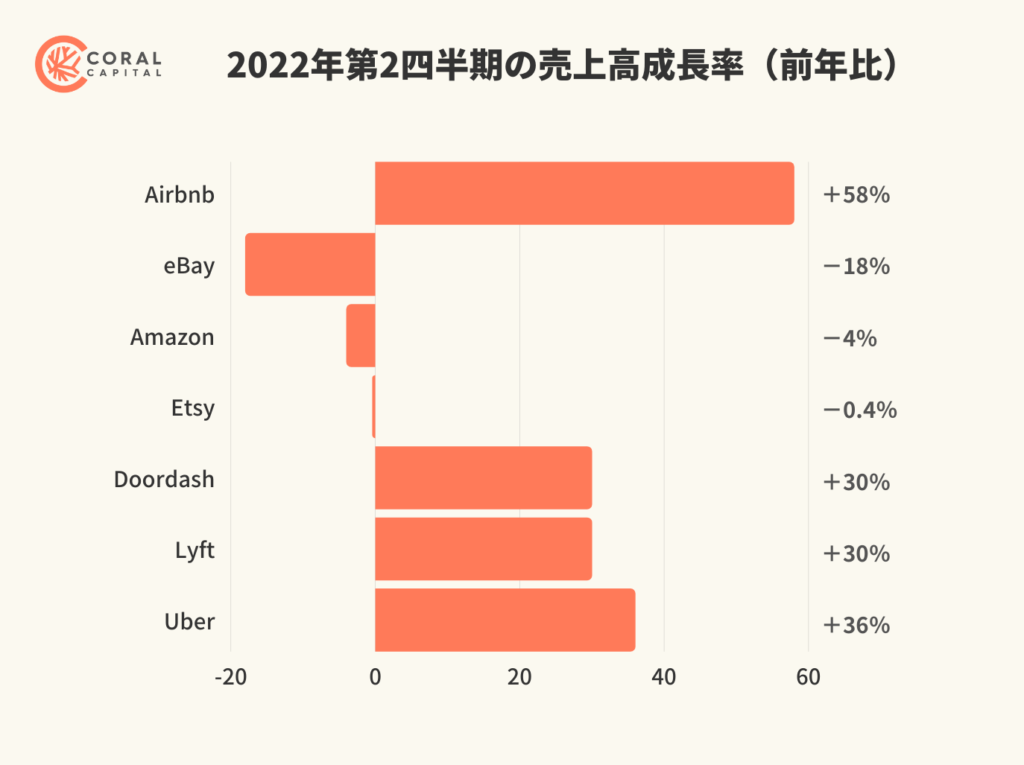

直近の決算発表では、2022年第3四半期の見通しがアナリスト予想よりも悪く株価は下がっていましたが、2022年第2四半期の売上高成長率は前年比+58%と大きく成長しています。これはアマゾンのリテール事業でさえも前年比-4%成長となっているコンシューマーテック企業の業績とは対照的です。また、同じくリベンジ需要を享受しているモビリティ系企業と比べても高い数値になっています。

- eBay: -18%

- Amazon: -4% (Online Store Segment)

- Etsy: -0.4%

- Doordash: +30%

- Lyft: +30%

- Uber: +36% (Gross Booking)

- Airbnb: +58%

2.安定的にプラスのフリーキャッシュフローを創出

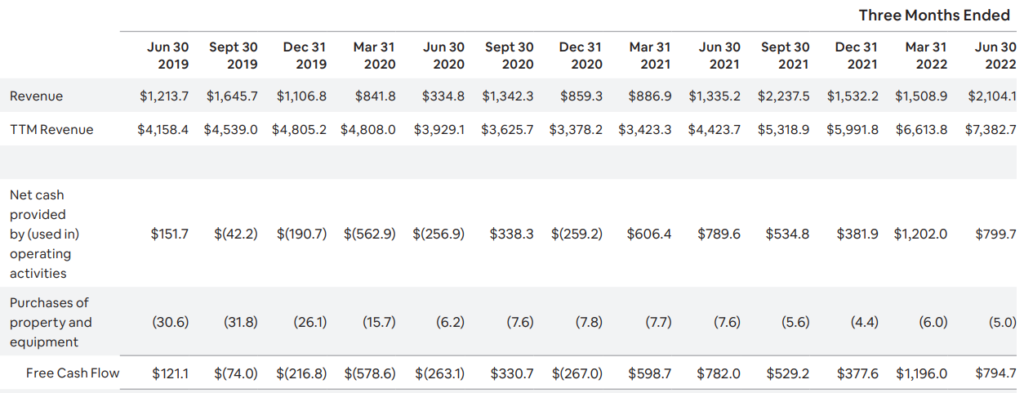

2022年の第2四半期でUberが史上初めてフリーキャッシュフロー(FCF)がプラスになったのが話題になり、UberのCFOは「これはUberにとって新しい段階であり、統制のとれた資本配分によって将来の成長を自己資金で賄いながら、株主への長期的なリターンを最大化していく」と強調していました。

さて、Airbnbは2008年、Uberは2009年創業であり、同時期に創業された会社であることを念頭にすると、Airbnbは今回を含めて6四半期連続でプラスのFCFを創出していることは、もっと注目を集めても良いのではないかと思います。さらに、コロナ前の2019年やコロナ真っただ中の2020年にもプラスを達成している時期があることも驚きです。

このようにAirbnbは、トップラインの急成長が生死に関わるようなグロース企業とは一線を画しています。ネット現預金も1兆円ほどあるようですし、今後不況の波が強まってきたとしても、サバイブ出来る可能性は相対的に高いと言えそうです。

3. 会社が瀕死の状態からの復活を経験した創業者が現在も経営

コロナ前のAirbnbは注目スタートアップの一つとしてIPOが期待されていましたが、2020年春からのコロナ禍によって、全ての予定・ストーリーが崩れてしまいました。私もそうでしたが、当時は「もはやAirbnbは終わった」と考える人も多かったと思います。(参考)

- コロナ初期には売上が前年比の10分の1以下に減少

- 会社のバリュエーションは2分の1に減少

- 優秀な社員を巨大テック企業が引き抜き

- 当然ながら上場の計画は延期

しかしながら、Airbnbは以下のような対策を迅速に打ち出していきました。

- マーケティングコストを約1,000億円削減

- 事業領域の選択と集中を明確化

- 上記にあわせて、社員の25%にあたる1,900人をレイオフ

- 経営陣の給料を大幅にカット

- Silver Lake(ファンド)から大型の借入

Airbnbはこれらの苦渋の決断を経てサバイブしていっただけではなく、コロナ禍でのワーケーション・人混みを避けたローカル旅行の需要などを取り込むことで業績をV字回復させ、結局は2020年末にはIPOを実現させました。会社が潰れそうになった2020年初頭から1年も経たない中での奇跡のストーリーです。

このにわかには信じ難い経営手腕を発揮したのが、創業者兼CEOのBrian Cheskyです。彼のレイオフ発表時のコミュニケーションは、従業員に対する真摯な姿勢・手厚い退職パッケージ・明確な意思決定基準などから高く評価されていたと記憶しています。元々ビジョナリーな経営者として評価が高かったですが、この修羅場を乗り越えたことは経営者として大きな糧となったはずです。

インフレ・リセッション・テック株の大幅な下落などの厳しいビジネス環境になりつつある中で、今後あれ以上の危機はないと言える難局を乗り越えた経営陣がいるAirbnbは、これから初めてのダウントレンドを経験するテック企業と比べて大きく有利だと言えます。

4. ほぼ競合が存在しない独自の提供価値

上記ではAirbnbを主にコンシューマーテック企業として見てきましたが、それは一つの分類であり、実際にビジネス上で競合する企業は別に存在します。

[Airbnbの所属カテゴリ]

A. オンラインマーケットプレイス:Uber, Lyft, Doordashなどの、物理的なサービスの需給をオンライン上でマッチングするプラットフォーム

B. 宿泊施設提供サービス:Marriott, Hilton, IHGなどのホテルチェーン

C. オンライン旅行予約サービス:Booking.com, TripAdvisor, Expediaなどの旅行予約サイト

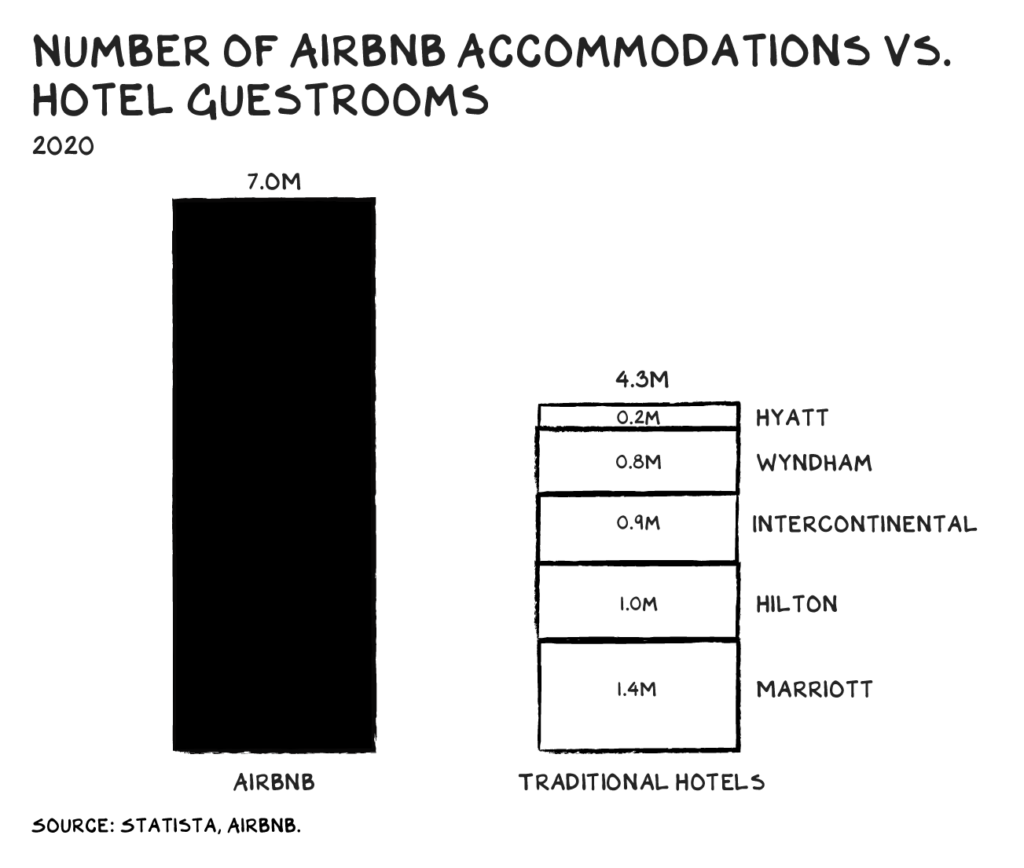

Bのカテゴリにおける比較分析で、強く印象に残っているのがScott Galloway氏による大絶賛記事です。特に以下のチャートは、最もインパクトがあります。Airbnbが提供する部屋数は、大手ホテルチェーンを全て合わせた部屋数の1.5倍以上も多いということです(2020年時点)。

Galloway氏の言葉を借りれば、

- Airbnbは他の追随を許さない需要を生み出すグローバルな認知度を持つ、唯一のホスピタリティ・ブランドと言える。

- これほどの、グローバルな需要と供給、ブランドエクイティ、そしてアセットライトの高収益ビジネスを持っている企業は、クレジットカード会社*くらいしか思いつかない。(注:Visa, Mastercardに匹敵する高いマルチプルを用いて起業価値を算出して良いのではという示唆)

さて、次にAのカテゴリでのAirbnbのビジネスモデル上の優位性は以下が挙げられます。

- ローカルの需要と供給をマッチングに限定されない。各地域内におけるマッチングに規定されるUberとは異なり、ある地域における供給にグローバルからの需要を当てることができる。カリフォルニアのヨセミテ国立公園の近くのAirbnbには、世界中から宿泊客がやってくる可能性がある。

- ドライバーの人手不足・ガソリン価格高騰・雇用規制など、昨今良く話題になる社会経済上の諸問題からの影響を受けない。

- モビリティ系の企業に比べてオペレーションコストが小さいと想定される。

- Uberは1日に1,500万回の予約を処理するのに対して、Airbnbは全リスティング(が予約されるというあり得ない前提で多く見積もったとしても)でも600万件にしかならない。

- 数十分単位でリアルタイムに変動する需給マッチングをしなければならないモビリティ企業に対して、Airbnbが管理するのは1日~数週間単位の予約である。

- コンピューティング、データストレージなどのクラウドコストに加えて、カスタマーサポートやトラブルシューティングの頻度も大きく変わる。

一方、昔ながらの旅行予約サイトの雄にも注目

最後にCのカテゴリにおける比較です。この記事を執筆するためにリサーチをしていて驚いた発見の一つに、Booking.comがあります。もちろん名前は知っていましたしサービスを利用したこともありましたが、Airbnbなどのテック企業と比べると、一世代前の旬は過ぎ去った旅行予約サイトというイメージを持っていました。しかしながら、その業績を見てみるとAirbnbなどの陰で過小評価されているかもしれないと思わされます。

- 時価総額はAirbnbと同じ約10兆円

- 売上高、EBITDA、FCFなどがAirbnbの約2倍

- EBITDAマージンは同程度

(Lodgable)

(Lodgable)

上記が示唆することは、株式市場はBooking.comとの比較においてAirbnbをグロース企業であると捉えており、Booking.comよりも高い成長率を期待しているということです。なので、2022年4〜6月期決算で好業績を出したにも関わらず、7〜9月期の売上成長見通しが市場の想定よりも悪かったために、Airbnbの株価は下がる結果になったということです。足元ではAirbnbではなくBooking.comを買うべきという株式アナリストも多いようです(事例1、事例2)。AirbnbよりもポストコロナのV字回復を謳歌しているBooking.comは、2022年4〜6月期の**売上高成長率が99% (**前年同期比)でした。

さらに、私は知りませんでしたが、Booking.comは従来のホテルだけではなく、Airbnbと類似した宿泊施設の提供も行っているらしく、コロナ前の2019年時点でも当該カテゴリの売上が全体の21%を占めていたとのことです。

まとめ

さて、今回の記事の考察を簡単にまとめると、以下の通りです。

- A:コンシューマーテック企業の中では、別格の業績を示している

- B:対ホテルグループでも、独自のポジショニングで価値提供を実現している

- C:最も手強い類似企業・競合はBooking.comかもしれない

Written by