企業の清算・採用抑制・レイオフ・ダウンラウンド・経営陣の売り逃げなどの話題が尽きない昨今の米国テック業界ですが、このシリーズはそんな中でも好調または攻勢を見せているスタートアップを紹介する試みです。これまで私は、クリエイターエコノミー・自動運転タクシー・ARR取引プラットフォームなど、世の中で注目され巨額の資金も集まっている分野に対してクリティカルに分析する記事を書くことが多かったですが、ダウントレンド全盛の時代になってしまった今では、逆にポジティブにスタートアップや関連テーマについて紹介したくなった、というのが個人的なモチベーションです。

今回取り上げるのは、前回のAirbnbに続きもうスタートアップというカテゴリではないかもしれないですが、DoorDashです。デリバリー業界は多数のプレイヤーが低いユニットエコノミクスの中でしのぎを削ると言われており、業界全体に対して懐疑的な意見も多い中で、アメリカ市場では独り勝ちの様相を呈してきているDoorDashが利益率を改善していけるのかが注目ポイントです。

[過去の記事]

[目次]

- 群雄割拠のデリバリー市場で圧倒的なシェアを獲得した

- 急成長したコロナ後でも売上は30%伸びている

- 特にユーザーあたりの売上・購入頻度が大きく伸びた

- 利益率は数年前に大きく改善した(改善の余地あり)

- 利益率改善策:サブスク・類似サービス・広告

- 好況時のIPOで巨額調達・プラスのFCFにより、バランスシートも他社よりも強い

- まだ成長余地はあるが、巨大企業による新規参入が脅威になる

本稿では、下記の計算式から算出した数字にもとづいて、DoorDashが米フードデリバリー業界で独り勝ちしている理由を解説していきます。

[基本の計算式]

- Average Order Value(AOV:平均取引高)= average item price × items per order

- Gross Order Value(GOV:総取引高)= # of users × Orders per user × AOV

- Revenue(売上) = GOV× Take Rate(手数料率)

- Gross Profit(総利益)= Revenue(売上)- Cost of Revenue(売上原価)

- Contribution Profit(貢献利益)= Gross Profit(総利益)- Sales & Marketing(マーケティング費用)

- Gross Margin(総利益率)= Gross Profit(総利益) / Revenue(売上)

- Contribution Margin(貢献利益率)= Contribution Profit(貢献利益)/ Revenue(売上)

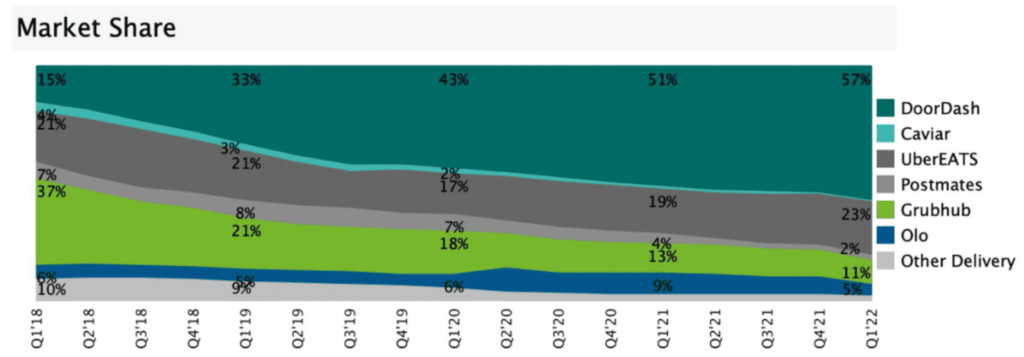

1. 群雄割拠のデリバリー市場で圧倒的なシェアを獲得した

米国フードデリバリー業界のマーケットシェアを示す上記のチャートから、コロナ禍も相まって市場全体が成長してきた中でも、後発だったDoorDashは他社よりも高い成長を続けることで、マーケットシェアを拡大していったことが分かります。

2018年にはシェア15%の3番手だったにも関わらず、1年でGrubhubとUberEatsを抜き去り、現在は2位のUberEatsの2倍以上のシェアを獲得しています。

こうしてみると他社サービスからユーザーを奪って成長してきたように見えがちですが、必ずしもそうではない、という点については後の章で説明します。

2. 急成長したコロナ後でも売上は30%伸びている

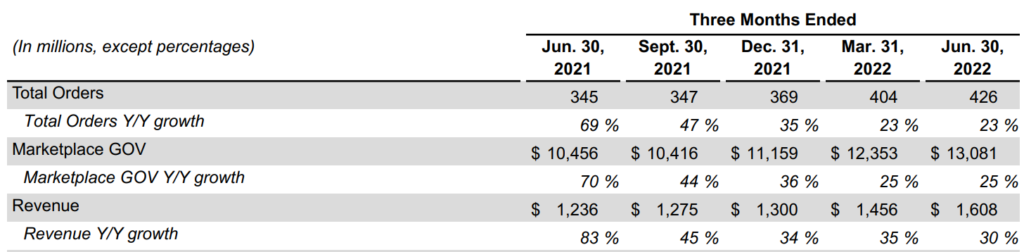

コロナの巣ごもり需要が業界やDoorDashにとって強力な追い風になったことは間違いありませんが、直近の四半期でも前年同期比30%以上の成長を見せています。ポストコロナの世界のリバウンドで業績が低迷しているe-commerceと比べて、フードデリバリーの需要はコロナ後も定着する可能性が高いように見えます。

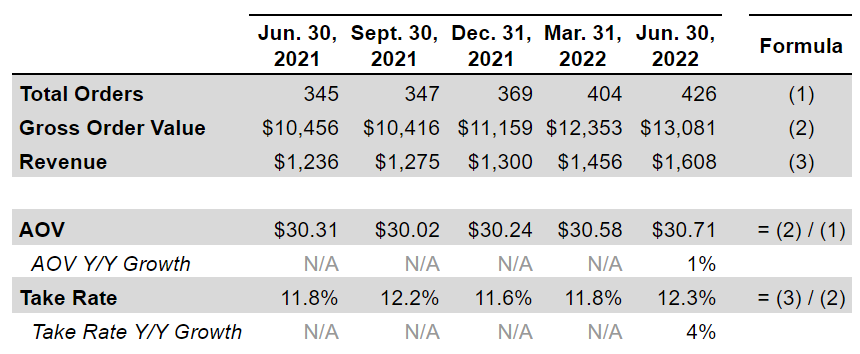

なお、上の表からは、Total Orders(総注文数)やGOV(総取引高)よりもRevenue(売上)の方が前年同期比の成長率が高いことが分かります。これは何を意味するのかを調べるために、数値をブレイクダウンします。補足説明すると、マーケットプレイスにとってのRevenue(売上)とは、GOV(総取引高)にTake Rate(手数料)を乗じたものになります。記事の冒頭に記載した[基本の計算式]に基づいて計算すると、

- AOV(平均取引価格) = GOV(総取引高) / Total Orders(総注文数) >> 前年同期比+1%

- Take Rate(手数料率)= Revenue(売上) / GOV(総取引高) >> 前年同期比+4%

(出典:DoorDash IRより筆者作成)

上記2つの表における成長率を比較すると、成長の主なドライバーはオーダー数(Total Orders)であるものの、オーダーあたりの収益(AOV×Take Rate)も若干改善していることが分かります。次の章では、オーダー数が伸びているということはどういうことなのかをブレイクダウンしていきます。

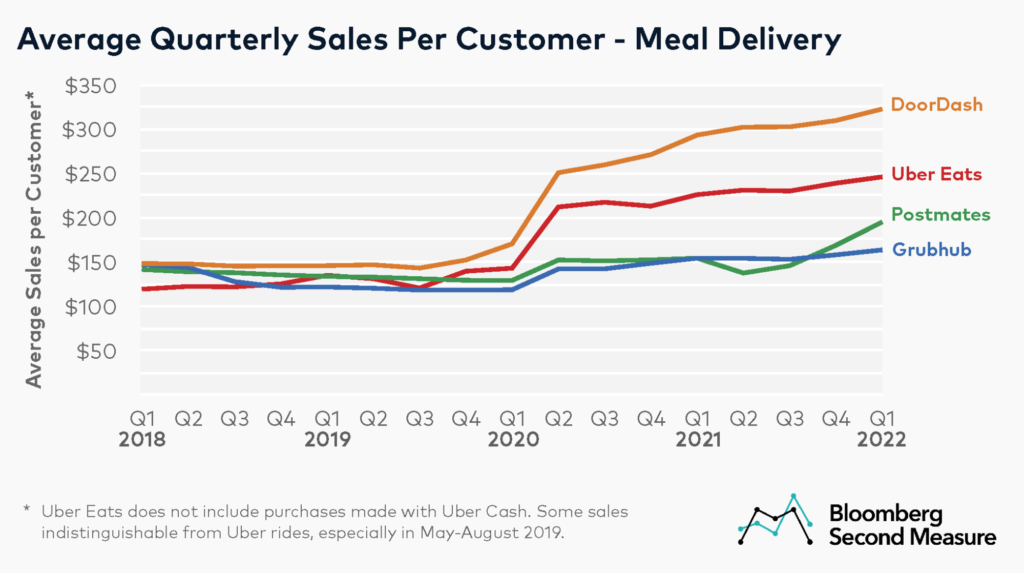

3. ユーザーあたりの売上・購入頻度が他社よりも大きく伸びた

上記のチャートは各四半期におけるユーザーあたりの売上を示しているものです。業界全体でユーザーあたりの購買金額が増加していますが、特にDoorDashはその成長率が抜きん出ていることが分かります。コロナ前に比べて2倍以上になっています。

このユーザーあたりの売上が伸びた要因を理解するために、以下の計算式を参照します。

- Sales per Customer(ユーザーあたりの売上)= AOV(平均取引価格)×Orders per user(ユーザーあたりの注文数)

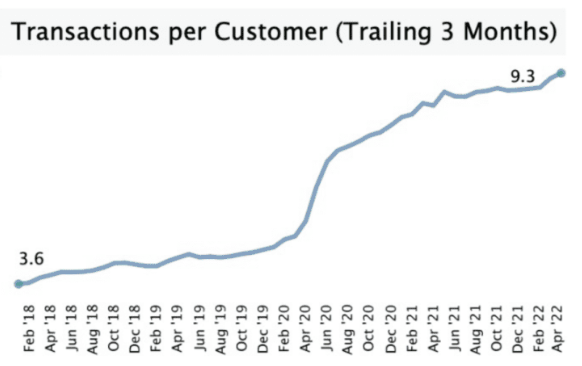

上記のチャートは、ユーザーあたりのTransactions(Orders)が2.5倍以上に大きく伸びていることを示しています。つまり、平均取引価格はそれほど伸びていないが、ユーザーの利用頻度が伸びたことで大きく売り上げを伸ばしていることが分かります。

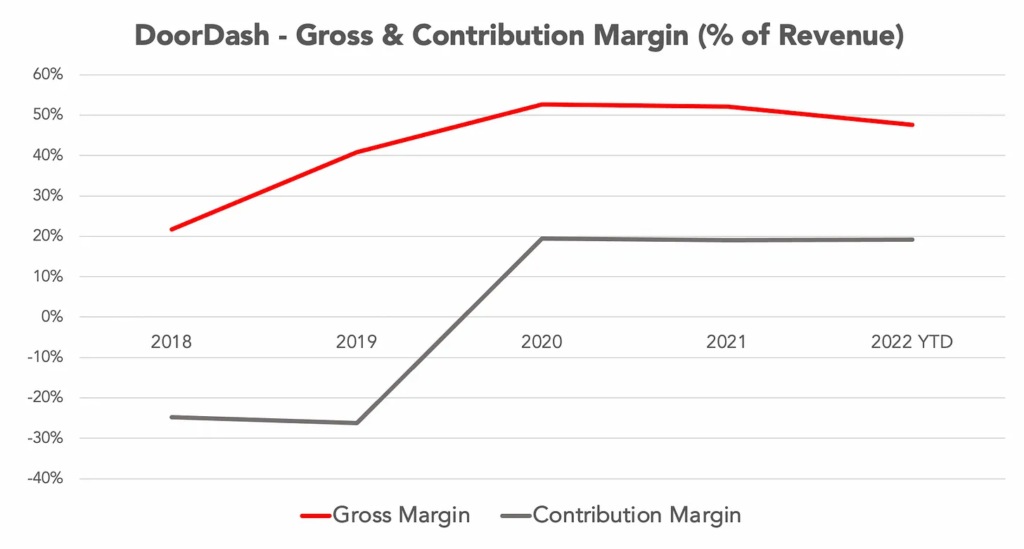

4. 利益率は数年前に大きく改善した(改善の余地あり)

Gross Margin(総利益)とContribution Margin(貢献利益)の定義は、冒頭の基本の方程式を参照下さい。どちらの指標も2018年から2020年にかけて大きく改善したものの、近年は横ばいまたは減少傾向にあることが分かります。

前述の通り、DoorDashの成長ドライバーは平均取引価格ではなく、ユーザーの利用頻度であるという状況が続くとすれば、利益率改善の鍵を握るのは、既存ユーザーのリテンション・アップセルであると推察されます。利益率改善のために、新規ユーザーの獲得よりも既存ユーザーのリテンションが効率的だと考える理由は以下の通りです。

[既存ユーザーにフォーカスする理由]

- 新規ユーザー獲得にはSales & Marketing(マーケティング費用)がかかるので、仮に既存ユーザーと新規ユーザーが同じ金額を消費した場合には、既存ユーザーからの売上の方がより多くのContribution Profit(貢献利益)を生み出す。

- もちろん、既存ユーザーからの消費を促すためにも、クーポンやロイヤリティプログラムなどのコストは発生し得るが、一般的には新規顧客獲得のための広告費用よりは安く済む。

- 特に、フードデリバリー市場の成熟具合に鑑みると、新規ユーザー獲得のコストは既にかなり高騰してしまっていると推測される。

- というのは、既に主要都市においてはフードデリバリーの浸透率は高く、新規ユーザー獲得のためには、1)他社のユーザーを奪うか、2)いまだにサービスを利用したがらない手強い(頑固な/無関心な)消費者を取り込まなければならない。

- また、既存の主要都市ではなく、新たなエリアに進出して新規ユーザーを獲得するとすれば、レストラン・ドライバーという供給側の獲得コストも初期投資として大きくのしかかる。

(出典:Platforms, AI, and the Economics of BigTech)

5. 利益率改善策:サブスク・類似サービス・広告

利益率改善につながりうる代表的な施策の一つが、$10/月のサブスクリプションで配送料無料・特典割引などのサービスを提供するDashPassです。コロナ前のサービス開始初期の数値を参照すると、DashPassに参加したユーザーの購買頻度が50%増加したとのことです。

この施策が目指すのは、大きく3つに分けられるユーザーセグメントのうち、上から2つの層において、既存ユーザーの購買頻度を増加させることにあると考えられます。

- ロイヤルユーザー:デリバリーはほぼDoorDashのみ利用している

- 一般ユーザー:様々なデリバリーサービスを時と場合に応じて使い分けている

- 新規ユーザー:DoorDashをまだ使ったことがないユーザー

次に、DoorDashはフードデリバリーだけではなく、日用品・ペットフード・アルコールなどの配達サービスも拡充することで、DashPassと同様に、ユーザーあたりの購買頻度の更なる増加を目指しています。

なお、理想的には、AOV(平均取引価額)を引き上げることが最も効率的に利益率改善を達成しうるのですが、購買頻度の増加も間接的に利益率を引き上げるものと推測できます。というのは、オーダー数の増減では変動しないコストに関しては、購買頻度が増えることで、それぞれのオーダーあたりの配分コストが減少するからです。例えば、購買頻度が高まることで、ある地域における取引の密度が増えて、ドライバーの稼働が高まり、一人のドライバーがより短距離・短時間で多くのデリバリーをこなせるかもしれません。また、クラウドコスト(サーバー費用)もオーダー数の増加に比例して増えないかもしれません。

さて、最後に広告ビジネスについても触れておきます。まだ対外的な数字が出ていないので、大きな収益源にはなっていないと推測されますが、自社のプラットフォーム内にレストランのプロモーション広告を掲載するビジネスの利益率は、限界コストが限りなく小さく、既存事業よりもはるかに大きいはずです。Amazon・eBay・Etsyといった大手マーケットプレイスも広告に力を入れている中で、DoorDashが広告に取り組むのは自然な流れだと言えます。

6. 好況時のIPOで巨額調達・プラスのFCFにより、バランスシートも他社よりも強い

[最大のライバルUberとの比較]

- Uberの純現預金はマイナス6000億円であるのに対して、DoorDashはプラス5000億円

- Uberは直近の四半期でようやくフリーキャッシュフロー(FCF)がプラスになったが、DoorDashは2020年通期・2021年通期でも既にFCFプラスを達成している

- Uberの事業をセグメントごとに見ると、利益やFCFのプラスに貢献しているのはデリバリー事業ではなくモビリティ事業

[デリバリースタートアップの苦境]

- Instacart*:DoorDashとのM&Aは不成立、約2000人のレイオフ、経営陣の離脱、バリュエーション半減

- Gopuff:約2000人をレイオフ、約1割の倉庫を閉鎖、経営陣の退職

- Fridge No More: DoorDashへの売却を模索するも会社が清算

- Getir:約4500人をレイオフ

- Gorillas: 約300人をレイオフ

- Buyk:会社が清算

- 1520:会社が清算

- Jokr:アメリカから撤退

*Instacartはこの厳しい環境下でも今年中のIPOを計画していると言われています。しかしながら、上場時に4000億円を調達することができたDoorDashと比べると、調達額は1/5~1/10程度になるのではないかと推測されます。

7. まだ成長余地はあるが、巨大企業による新規参入が脅威になる

DoorDashのIR資料によると、TAM(狙い得る市場規模)はまだまだ開拓の余地があると言えそうです。

- 現在、Wolt(DoorDashが最近買収した企業)とDoorDash Marketplacesのマーケットシェアは、レストラン消費のわずか5%、コンビニエンスストア・食料品・非食品消費の1%を大きく下回っていると推定しています。

さらに、食事への需要は不況下でも底堅い可能性が高そうです。

- 食品は歴史的に非弾力的なカテゴリーです。米国経済分析局のデータによると、過去60年間で、レストランと食料品への支出が前年比で減少したのは、それぞれ2回だけです。

一方で、市場自体は今後も底堅く成長していくとしても、DoorDashにとって脅威になり得るのが強力なプレイヤーによる新規参入です。直近では以下の大きなニュースがありました。

AmazonやSeven Elevenのように資金力もチャネルも整っているプレイヤーが、DoorDashとは異なる稼ぎ方(ビジネスモデル)で、同様のサービスを仕掛けてくることは脅威になり得ます。上述した通り、もともと利益率の高くない業界なので、DoorDashは厳しい消耗戦を強いられる可能性もあるかもしれません。これまで発揮されてきたDoorDashのエグゼキューション・オペレーション能力の真価が問われそうです。

Written by